Hoy son muchos los economistas que, atendiendo a la inflación subyacente, afirman que la inflación podría ser una consecuencia directa del desabastecimiento. No obstante, analizando el contexto y el dólar, junto a otras crisis, los datos que vemos parecen indicar que hablamos de un problema más complejo, con más hipótesis.

En las últimas semanas ha crecido en todo el mundo la preocupación de encontrarnos ante una nueva crisis, aunque esta vez muy diferente de la última. Si hace un año veíamos empresas con los almacenes llenos e incapaces de vender sus stocks, lo que ahora inquieta a los empresarios es no poder reponer sus existencias a la misma velocidad que las venden. Todo ello, en un entorno dónde se han disparado los precios de la energía, las materias primas y el transporte, por lo que muchos productos, si es que llegan, son mucho más caros que hace pocos meses.

Podría decirse que la economía mundial ha transitado muy rápidamente de la sobreproducción a la escasez, de los almacenes llenos a los escaparates vacíos. Por ello, algunos medios han bautizado a la situación que vivimos como «crisis de los contenedores», en referencia al encarecimiento y desbordamiento del transporte. Y como es natural, muchos expertos buscan explicaciones en problemas de algunos mercados concretos, como el petróleo, el transporte marítimo o los microchips.

Ahora bien, ¿podemos decir que la escasez y la inflación que comenzamos a ver responden a problemas coyunturales de algunos sectores? Quizás sería simplificar demasiado el análisis. Sobre todo si vemos que, comparando la situación actual con la de los años 70, no se trata en absoluto de un problema nuevo para la economía mundial.

¡Vamos a verlo!

¿Fue realmente una crisis del petróleo?

«Se suele hablar de un problema de escasez de petróleo, pero los precios del crudo ya estaban subiendo antes de que estallara la crisis.»

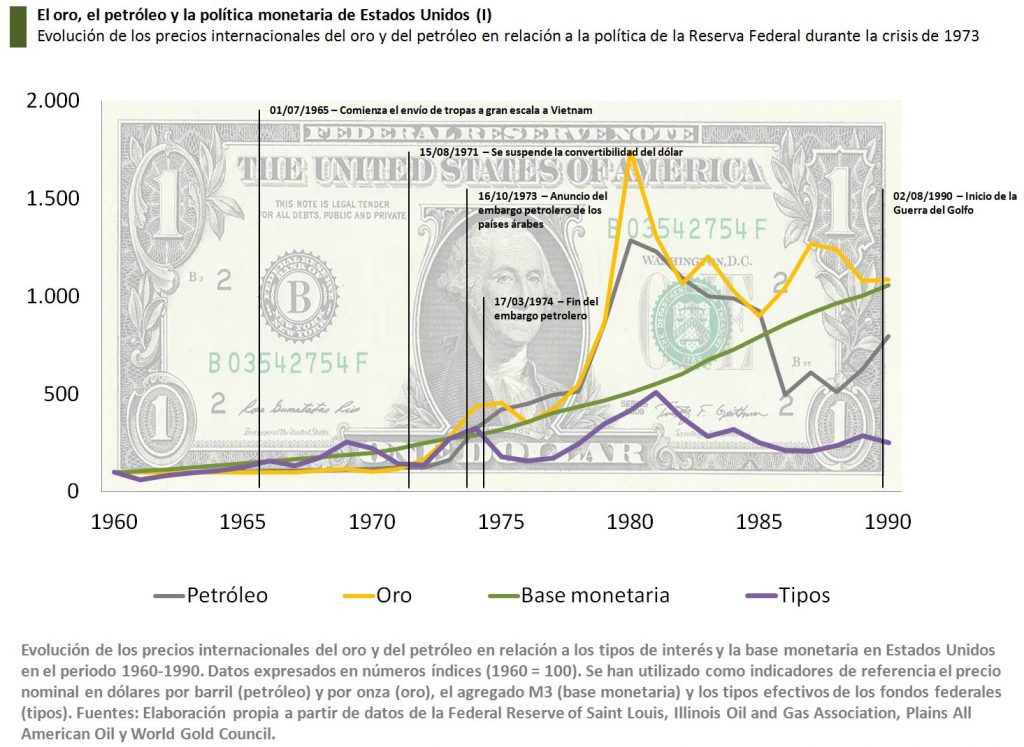

Tradicionalmente, la crisis de 1973 se asocia a un shock de oferta provocado por un embargo petrolero de los países árabes a Europa Occidental y Estados Unidos, el cual hizo subir los precios del crudo en todo el mundo. A su vez, esta crisis energética habría empujado al alza los costes de producción de muchas empresas, las cuales habrían trasladado el impacto a los precios, generando de esta manera altas tasas de inflación.

Sin embargo, y como suele ocurrir en economía, la realidad es mucho más compleja de lo que parece. De hecho, si observamos la gráfica que exponemos a continuación, veremos que los precios del petróleo ya estaban subiendo desde, al menos, 3 años antes de que se anunciara el embargo. ¿Qué estaba ocurriendo?

La realidad es que en los años 60, el sistema monetario mundial se regía según los acuerdos alcanzados en la Conferencia de Bretton Woods, que basaban la estabilidad de las monedas en que los bancos centrales de todo el mundo pudieran acumular dólares como activo de reserva. A su vez, esto era posible porque la divisa estadounidense era plenamente convertible al oro, a una paridad fija –establecida por ley– de 35$ la onza.

El sistema tuvo problemas desde 1945, en especial por las divergencias entre las políticas de la Reserva Federal y los Bancos Centrales de otros países. Pero fue a partir de 1965 cuando comenzó a soportar fuertes tensiones. Unos problemas, en parte, ocasionados por el enorme gasto que suponía la Guerra de Vietnam, obligando a Estados Unidos a mantener una política laxa de seguir imprimiendo dinero y mantener bajos los tipos de interés. La crisis de confianza generada por estas decisiones se agudizó en 1971, cuando se suspendió la convertibilidad del dólar al oro.

Ahora bien, si observamos la evolución del oro, veremos que ya desde 1968 su cotización subía en los mercados internacionales, en parte por la falta de confianza en el dólar. En 1971, con la suspensión de la convertibilidad, lo que vemos es una rápida depreciación de esta divisa con respecto al oro. Todo ello, mientras la cantidad de dólares en el mercado seguía creciendo y las autoridades monetarias volvían a bajar los tipos de interés.

En otras palabras, podemos decir que la Reserva Federal estaba suministrando más dólares al mercado en un momento en que los agentes los demandaban cada vez menos. La consecuencia, como suele ocurrir con cualquier bien cuando aumenta la oferta y se reduce la demanda, fue que los precios cayeron, en este caso la cotización del dólar.

Más dólares, menos petróleo

«En 1974 acabó el embargo petrolero, pero los precios siguieron subiendo porque el exceso de dólares no había dejado de crecer.»

¿Y qué podemos decir del petróleo? Aquí hay que tener en cuenta factores adicionales, como el embargo de los países árabes en 1973 y la Guerra del Golfo en 1990, pero, en esencia, vemos una tendencia similar. De hecho, como hemos comentado anteriormente, los precios ya estaban aumentando mucho antes de la aplicación del embargo, y su fase ascendente comenzó, precisamente, cuando la política monetaria de Estados Unidos se hizo más expansiva.

Podríamos pensar que se trata de una casualidad, pero lo cierto es que hay más evidencias al respecto. Podemos comprobar, por ejemplo, que en 1974 se puso fin al embargo, pero los precios del crudo siguieron subiendo hasta llegar a niveles nunca antes vistos. ¿Y qué hacía en ese momento la Reserva Federal? Nuevamente, bajar tipos de interés y aumentar la cantidad de dólares en circulación.

A finales de los 70 y principios de los 80, por el contrario, las autoridades monetarias de Estados Unidos llevaron a cabo una política de corte restrictivo. Esto es, subir los tipos de interés y ralentizar el ritmo al que aumentaba la cantidad de dólares en el mercado. Los efectos no fueron inmediatos, pero como podemos observar en la gráfica, los precios del oro y del petróleo comenzaron una fase descendente desde entonces.

¿Qué ha ocurrido en el siglo XXI?

«En algo más de un año, la cantidad de dólares en el mercado ha crecido casi un 30%.»

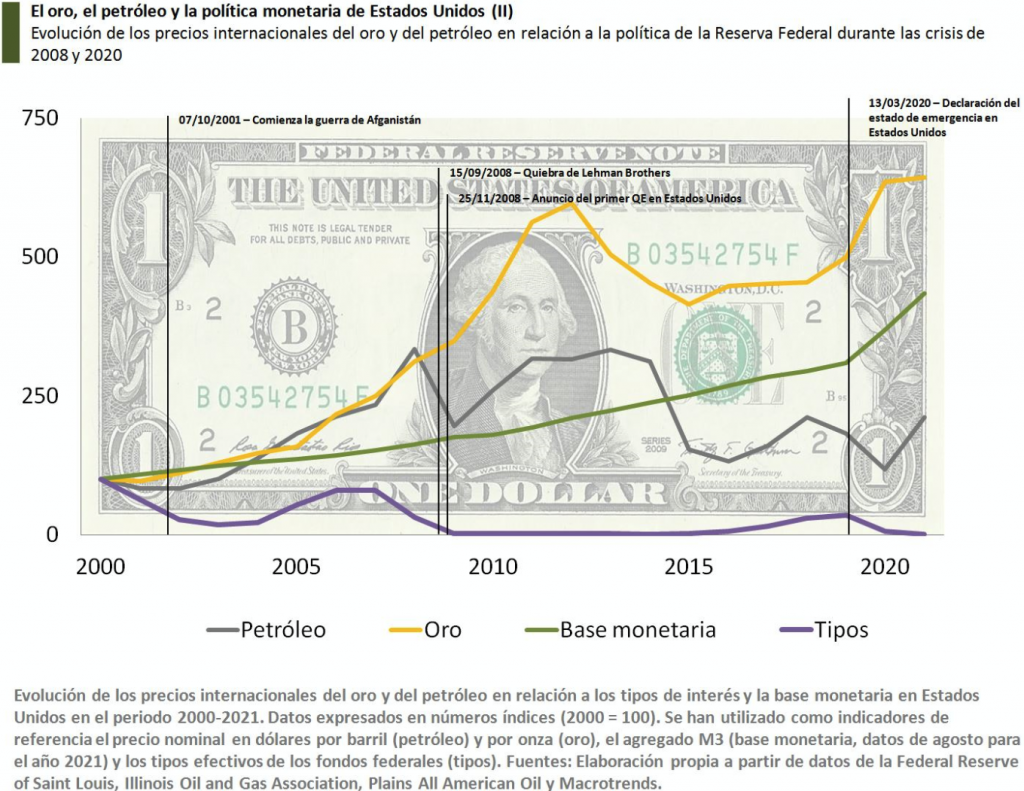

La llamada crisis del petróleo ha quedado en la historia como uno de los periodos más inflacionistas de los últimos siglos, pero lo cierto es que si la comparamos con lo que hemos vivido en el siglo XXI, vemos muchos patrones que se repiten.

Si atendemos a la gráfica que se muestra a continuación, a partir del año 2001, por ejemplo, podemos comprobar cómo la bajada de tipos de interés –motivada, en parte, para financiar la guerra de Afganistán– precedió a un ciclo alcista en el petróleo y el oro. Un comportamiento que también aparece en el periodo 2008-2014, en el marco de la Gran Recesión.

En el período 2017-2019, por el contrario, vemos como la Reserva Federal da un giro hacia políticas más restrictivas, con una tímida subida de tipos de interés y estabilizando la base monetaria. El efecto, como podemos observar, fue muy similar al de los 80, en este caso con el oro estabilizado y el petróleo en caída.

Llegamos así al año 2020, cuando la pandemia asestó un fuerte golpe a la economía mundial y los gobiernos de casi todo el mundo intentaron contrarrestar la crisis con ambiciosos planes de estímulo. Uno de los instrumentos predilectos de las autoridades ha sido la política monetaria, y en este sentido la Reserva Federal de Estados Unidos es uno de los mejores ejemplos de ello.

De esta manera, no solamente se volvió a tipos de interés cercanos a 0, sino que además la cantidad de dólares en el mercado creció a una velocidad nunca antes vista. Tengamos en cuenta que si, desde el año 2000, la base monetaria había crecido a una media del 11% anual, entre marzo de 2020 y agosto de 2021, esta había dado un salto de casi el 30%. En otras palabras, el volumen de dólares en algo más de un año había crecido casi tanto como solía hacerlo en tres.

A partir de entonces y como suele ocurrir en las últimas grandes crisis financieras, el precio del oro también creció rápidamente, sobre todo por su condición de activo refugio. De esta manera, muchas personas han decidido comprar oro –y también, en algunos casos, criptomonedas– como forma de protegerse ante la excepcional incertidumbre y por lo que pueda pasar.

Ahora bien, ¿qué ha pasado con el petróleo? La evolución del precio del crudo en los últimos años es muy interesante. Además, puede ayudarnos a entender lo que está pasando hoy en la economía mundial, por lo que merece la pena analizarlo en detalle.

El petróleo, otra vez al alza

«En cuanto los mercados comenzaron a detectar un exceso de dólares, los precios empezaron a subir; entre ellos el petróleo y el gas natural.»

Como podemos observar, en 2020 los precios se derrumbaron si tomamos como referencia la media anual, pero lo cierto es que la caída realmente tuvo lugar entre febrero y mayo de ese año. A partir de entonces, lo que vemos es una recuperación gradual pero constante, superando los niveles prepandemia y alcanzando precios que no veíamos desde 2018.

En este caso, parece evidente que el aumento de la cantidad de dinero no ha tenido un efecto inmediato sobre el crudo, en parte porque en los primeros meses de la pandemia existía una alta demanda de dólares. En otras palabras, fue un periodo en el cual, ante la incertidumbre, muchas personas atesoraban dinero en efectivo o en cuentas corrientes y, de esa forma, reducían gastos. En términos de mercado, podemos decir que la oferta de dinero había crecido con fuerza, pero no veíamos problemas de inflación, pues su demanda había crecido también.

El problema ha aparecido después, es decir, cuando se relajaron las restricciones, las economías se estabilizaron y los agentes del mercado volvieron a gastar e invertir. Al hacerlo, ese exceso de dólares está inundando el mercado de bienes y servicios y, dado que no podemos aumentar la producción a la misma velocidad, muchos precios tienden a subir; entre ellos el del petróleo.

¿Crisis del dólar?

«Si devaluamos el peso que representa un kilo, daría la impresión de que todos automáticamente pesaríamos más, aunque no hayamos engordado ni un gramo. Lo mismo ocurre con el dinero.»

¿Qué lecciones podemos sacar, entonces, de las crisis que acabamos de mencionar?

Lo primero que nos enseñan los datos es que, si bien no podemos afirmar que los precios del petróleo dependen directamente de los tipos de interés, sí es evidente que la política monetaria de Estados Unidos ejerce una gran influencia sobre el coste de la energía. Un poder que existe, entre otras cosas, porque la mayor parte de las transacciones internacionales de petróleo y gas natural denominan sus precios en dólares.

Con respecto a la segunda conclusión, debemos recordar que una de las funciones del dinero es servir como unidad de cuenta, es decir, como parámetro para medir el valor de los bienes y servicios que compramos o vendemos. El problema es que si esa unidad de medida se devalúa, todos los bienes que toman esta unidad de referencia serán más caros.

Es como si de repente se decidiera que el kilo representa una medida de peso menor a la que le asignamos hoy en día. Si esto pasase, automáticamente, todos pesaríamos más kilos que antes, aunque la realidad es que no hemos engordado ni un gramo. En este caso, si los mercados quieren deshacerse de sus dólares cambiándolos por bienes, el valor real del dólar se irá reduciendo, y por eso harán falta cada vez más dólares para comprar el mismo producto.

En esto consiste el origen monetario de la inflación. Ahora bien, no podemos decir que una inyección de dinero como la que estamos presenciando tenga siempre un efecto inmediato y simultáneo sobre todos los precios, sino uno mucho más complejo.

¿Estamos creando inflación?

«Cuando la cantidad de dinero aumenta más rápido que la producción, los precios tienden a subir, aunque cada sector reacciona a una velocidad diferente.»

Todo comienza, como hemos mencionado, con una inyección de dinero en la economía por parte de los Bancos Centrales. Si los mercados no demandan ese dinero, es decir, si prefieren cambiarlo por bienes o servicios, inmediatamente aumentarán el consumo y la inversión, trasladando la euforia al resto de la economía y haciendo crecer la demanda agregada.

El oro, al ser un activo financiero, suele ser uno de los que más rápido reaccionan, como hemos visto en la crisis del petróleo y en la Gran Recesión. Las materias primas, entre las cuales se encuentra el petróleo, suelen ir después, ya que, por lo habitual, tienen dificultades para aumentar la producción al mismo ritmo que entra dinero nuevo en el mercado. A estas le siguen los precios mayoristas, donde entran, por ejemplo, los microchips y el transporte. Mientras que, en último lugar, tenemos a los minoristas y los servicios.

Por este motivo, a muchas personas les da la impresión de que la inflación se produce porque sube el precio de un bien al principio de la cadena productiva y todos los empresarios intermedios van trasladando ese coste hasta el consumidor final. La realidad, como vemos, es mucho más compleja, y nos hace pensar, más bien, en las diferentes velocidades de reacción que tiene cada sector ante un aumento de la cantidad de dinero.

Hoy podemos oír cómo los medios de comunicación repiten que vuelve la inflación por culpa de los precios de la energía, el transporte y las materias primas, que empujan al alza a todos los demás precios, pero quizás deberíamos pensar si en realidad eso se debe, al menos en parte, a los grandes planes de estímulo que están llevando a cabo nuestro Bancos Centrales.

Si esto es así, podríamos estar ante un escenario en el que dichas autoridades económicas han olvidado que la misión que persiguen es la de garantizar el valor de las monedas que emiten y, en lugar de hablar de «crisis del petróleo» o de «crisis de los contenedores», podríamos comenzar a hablar, también, de que lo que podría haber entrado en crisis es el dólar, así como su hegemonía mundial.

No hay comentarios:

Publicar un comentario