Un día, discutiendo acerca de la forma exacta de un elefante, no conseguían ponerse de acuerdo. Como ninguno de ellos había tocado nunca uno, decidieron salir al día siguiente a la busca de un ejemplar, y así salir de dudas.

La economía peruana crecerá 12,2% en 2021, según el Informe Situación Perú presentado por BBVA Research. La proyección para este año se ha elevado desde el 9,0% estimado en julio considerando que la actividad viene mostrando un desempeño relativamente favorable, sorprendiendo positivamente.

El escenario base de proyecciones considera también, por el lado sanitario, una tercera ola de contagios de COVID-19, de impacto contenido sobre la actividad, y luego, a principios de 2022, con la mayor parte de la población ya vacunada, que los aforos retomarán una paulatina normalización. Con ello se beneficiarán especialmente los sectores productivos que hasta ahora fueron los más afectados por las medidas de aislamiento.

En lo político, la proyección incorpora una elevada y sostenida incertidumbre debido a un contexto caracterizado por tensiones políticas, así como bajas expectativas del sector privado en las medidas económicas y de otro tipo que implementará el Gobierno. Ese entorno implicará cautela en el gasto privado, sobre todo en el de inversión. En ese escenario, BBVA Research prevé que la economía peruana avanzará 2,3% en 2022.

Según el informe, los principales elementos que podrían llevar a que el crecimiento sea distinto al proyectado incluyen, entre otros, un entorno externo con crecimiento más lento o una mayor inflación, la agudización de la crisis sanitaria por la aparición de nuevas variantes y un escenario político con mayores tensiones que originan un deterioro de las confianzas mayor al ya observado.

Actividad global crecería en 2021 y 2022

De acuerdo con el informe de BBVA Research, el escenario base de proyecciones considera que la recuperación de la actividad global continuará en los próximos trimestres, con una expansión de 6,1% en 2021 y de 4,8% en 2022, apoyada en el avance de la vacunación contra la COVID-19 y en políticas económicas que seguirán siendo expansivas.

Sin embargo, esa recuperación global perderá impulso debido a choques de oferta negativos, como por ejemplo los cuellos de botella en la producción mundial y el aumento de los precios de la energía. Los choques de oferta también presionarán a la inflación hacia arriba, llevando a que los bancos centrales disminuyan los estímulos monetarios. Con la moderación del crecimiento global y condiciones monetarias que se van apretando, los precios de los metales cederán, aunque se mantendrán en niveles atractivos.

Volatilidad en el tipo de cambio

Para el resto del año y durante 2022, el tipo de cambio seguirá mostrando episodios de volatilidad vinculados al escenario político y al inicio del tapering de la FED. El debilitamiento de la moneda peruana inducido por esos dos factores será en parte compensado por una balanza comercial superavitaria, que en 2022 registrará un máximo histórico. Según las proyecciones de BBVA Research, la cotización local del dólar cerrará este año entre 4,00 y 4,10 soles por USD, mientras que en 2022 lo hará entre 4,15 y 4,25 soles por USD.

Nuestros estimados sugieren que la moneda peruana se encuentra subvalorada, por lo que un entorno de mayor estabilidad política o mejora marcada de los fundamentos macroeconómicos podría reflejarse en un fortalecimiento del sol peruano.

Por el lado de los precios, BBVA Research estima que la inflación interanual se ubicará en 5,3% a fines de este año. Luego, durante el primer semestre de 2022, en promedio se mantendrá cerca de 5,0%, pero después un efecto base favorable, la normalización prevista en los precios internacionales de los commodities agrícolas, el petróleo, y el gas, así como las menores presiones cambiarias permitirán que la inflación retorne al rango meta y cierre el año en 2,6%.

Dada esta evolución, el Banco Central continuará con el proceso de normalización de la posición monetaria para contener un desanclaje de las expectativas inflacionarias, elevando su tasa de política (de 1,5% a 2,0% en 2021 y luego a 3,0% en 2022).

En Economipedia no podíamos despedir el año sin antes analizar la economía por última vez. Un análisis en el que resumimos, en 5 gráficas, la economía del 2021; punto por punto. ¿Te lo vas a perder?

A escasos días de que finalice el 2021, ha llegado el momento de reflexionar sobre cómo ha ido este intenso ejercicio, así como sobre lo que nos depara el futuro en este entorno de excepcional incertidumbre en el que hoy vivimos. Y en Economipedia, teniendo en cuenta que hablamos de un año incierto y cargado de sucesos económicos, no íbamos a ser menos.

¿Cómo ha sido el año 2021 para la economía? ¿Qué ha ocurrido en la economía mundial a lo largo de este año? ¿Cómo y qué decisiones se han tomado y qué influencia han tenido estas en la economía? ¿Qué nos depara el 2022?

Todas estas preguntas, entre muchas otras, recorren la mente de muchos de nuestros lectores. Por ello, hemos elaborado este artículo, en el que tratamos de responder a todas estas cuestiones.

Dicho esto, ¿repasamos la economía una última vez antes del año nuevo?

¡Vamos a ello!

Estímulos para combatir una crisis histórica

«El objetivo del Gobierno era estimular la demanda, por lo que respondió a esta crisis con estímulos y, por ende, con la aplicación de políticas fiscales y monetarias muy expansivas.»

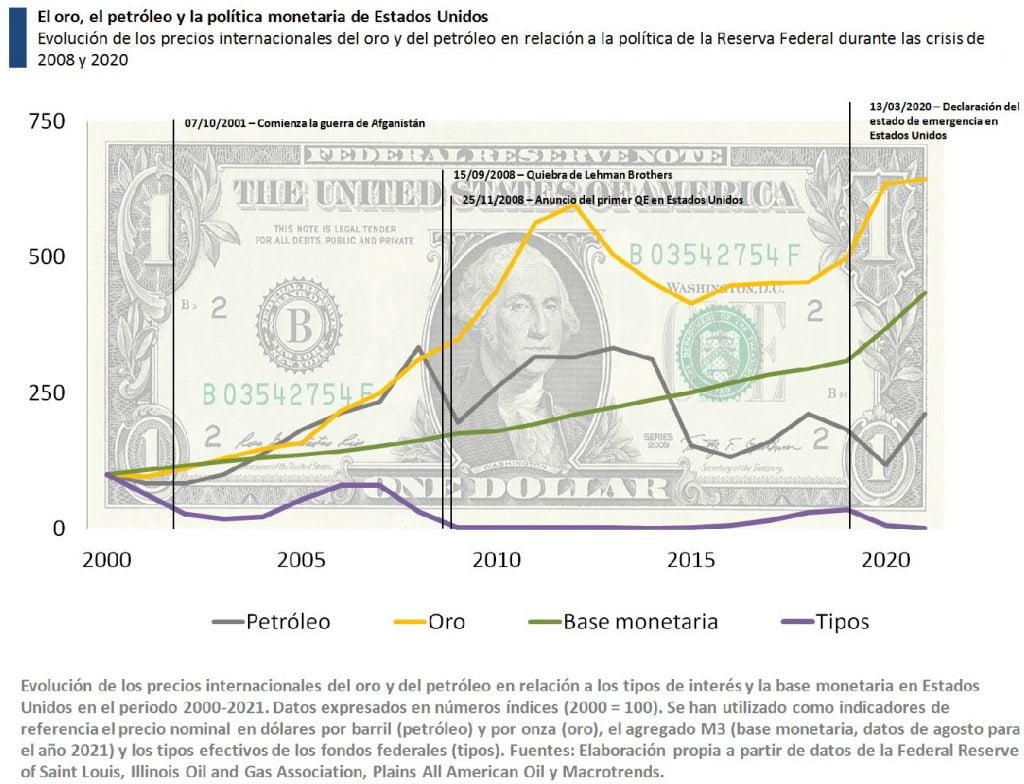

El primer hito económico del año 2021 es el que podemos observar, y con mucha claridad, en la gráfica que se muestra a continuación.

En este gráfico podemos observar cómo se ha ido comportando el precio del petróleo y el oro, así como la evolución de la política monetaria adoptada por la Reserva Federal entre los años 2000 y 2020.

Observando esta gráfica, si analizamos la evolución de la masa monetaria en Estados Unidos desde el año 2000, veremos que esta mantiene un crecimiento relativamente regular a lo largo de casi todo el periodo, aumentando cada año la cantidad de dólares en circulación un 11,04%.

Ahora bien, esa tendencia que describimos parece romperse a partir del año 2020, con la llegada de la pandemia.

A partir del año 2020, y como podemos comprobar, la masa monetaria –medida por el agregado M3– en los Estados Unidos dio un salto inédito, creciendo nada menos que un 25,88% durante ese ejercicio. De la misma forma, el 2021 también ha sido un año atípico en ese sentido, pues, con la pandemia todavía presente, el incremento interanual, observado en octubre, era del 13,01%.

Pero, ¿qué está pasando en los mercados? ¿A qué se debe semejante inyección?

Como hemos explicado en artículos anteriores, lo que ha ocurrido es que la Reserva Federal de los Estados Unidos (Fed) decidió amortiguar el golpe de la crisis económica y, posteriormente, impulsar la recuperación, inyectando dinero en el mercado. En resumen y como recomendaba el economista J.M. Keynes en épocas de crisis, el objetivo del Gobierno era estimular la demanda agregada, por lo que respondió a esta crisis con estímulos y, por ende, con la aplicación de políticas fiscales y monetarias muy expansivas.

La primera medida en este sentido fue volver a bajar los tipos de interés, después de un leve repunte en 2018 y 2019.

Una medida polémica, pues los tipos ya se encontraban casi en terreno negativo, pero que ofrecía posibilidades a un mercado que encontraba dinero barato para endeudarse. Con esta medida, el Gobierno trataba de estimular el endeudamiento, el consumo y la inversión y, de esa manera, impulsar el crecimiento.

La segunda, y más importante, fue la elaboración de los planes de compra masiva de títulos de deuda pública y privada.

Con esta medida, la FED aumenta la cantidad de dólares en circulación y, según el punto de vista de las autoridades norteamericanas, se crean recursos que se destinarán al consumo y la inversión, apuntalando así la recuperación económica.

Dicho esto, cabe destacar que la apuesta por políticas monetarias expansivas no ha sido exclusiva de Estados Unidos, pues hablamos de una política que ha sido replicada por el Banco Central Europeo y la mayor parte de las autoridades monetarias nacionales e internacionales. No obstante, sí podemos decir que Estados Unidos ha sido la economía que ha ofrecido una respuesta más intensa, llegando a rozar el 18% de su PIB.

Primera señal de alarma: las materias primas

«Estimular la demanda aún más, cuando la oferta seguía muy limitada, solo agravaba el problema, generando escasez en el mercado.»

Es conveniente resaltar que, pese a la necesidad de aplicar políticas expansivas, estas políticas tienen consecuencias en la economía que conviene resaltar, y que hemos visto a lo largo de este año.

En la segunda mitad de 2020 podemos decir que, en general, se produjo un fuerte repunte del PIB, sobre todo como resultado de la reanudación de muchas actividades. Pero además, finalizando el año pasado, comenzó a notarse un efecto, cuyo impacto hemos visto al completo en 2021. Un efecto que, dicho sea de paso, es esencial para entender cómo ha evolucionado la economía este año.

A lo que hacemos referencia es que, mientras la población mundial vivía confinada en sus casas, muchas personas ahorraron por encima de su nivel habitual, a lo que se suma el aumento que hemos comentado de la cantidad de dinero en circulación. Eso significa que en los mercados había un exceso de liquidez, un remanente de dinero esperando a ser gastado en cuanto las condiciones sanitarias lo permitiesen.

Sin embargo, como dijo el economista Olivier Blanchard, en ningún momento teníamos en cuenta que la economía se había enfrentado a un shock de oferta, y no a uno de demanda. Por esta razón estimular la demanda aún más, cuando la oferta seguía muy limitada, solo agravaba el problema, generando escasez en un mercado en el que la oferta, ya de por sí y debido a ese shock, era muy escasa.

Por esta razón, en 2021, cuando la mayoría de empresas ya estaban funcionando, muchas familias se lanzaron a gastar lo ahorrado a lo largo del 2020, a la vez que los estímulos permitían a más consumidores endeudarse y consumir por encima de sus capacidades. En otras palabras, decisiones de consumo a largo plazo como coches, viviendas o electrodomésticos, que habían sido pospuestas en 2020, se concentraron en 2021. Y como suele ocurrir cuando aumenta la demanda y la oferta no se incrementa de la misma manera, la escasez se hizo realidad y con ello comenzaron a incrementarse los precios.

Ahora bien, como tratamos de explicar en este artículo, el incremento de los precios en las materias primas no solo se debe al incremento de la demanda citado, como estamos acostumbrados a escuchar, sino que también influyen otros factores. Pues debemos saber, también, que cuando se produce un aumento de la cantidad de dinero en circulación y, por ende, de la demanda, pero la oferta no puede incrementarse al mismo ritmo, lo que ocurre es que se deprecia el valor de la moneda con relación a los bienes reales.

En otras palabras, hay más dinero en los bolsillos de los ciudadanos, pero no hay más bienes disponibles para comprar en el mercado.

Por esta razón, el 2021 nos sorprendió con un fuerte incremento de los precios de las materias primas, el transporte y la energía. Pues, en un escenario en el que la demanda había crecido notablemente, impulsada por el ahorro, la imposibilidad de consumir en el 2020, y los estímulos, pusimos más dinero en manos de unos consumidores que seguían teniendo la misma oferta disponible en las estanterías, lo que dio lugar a que el valor del dinero, al haber más en circulación, también se depreciase, llevando los precios a máximos.

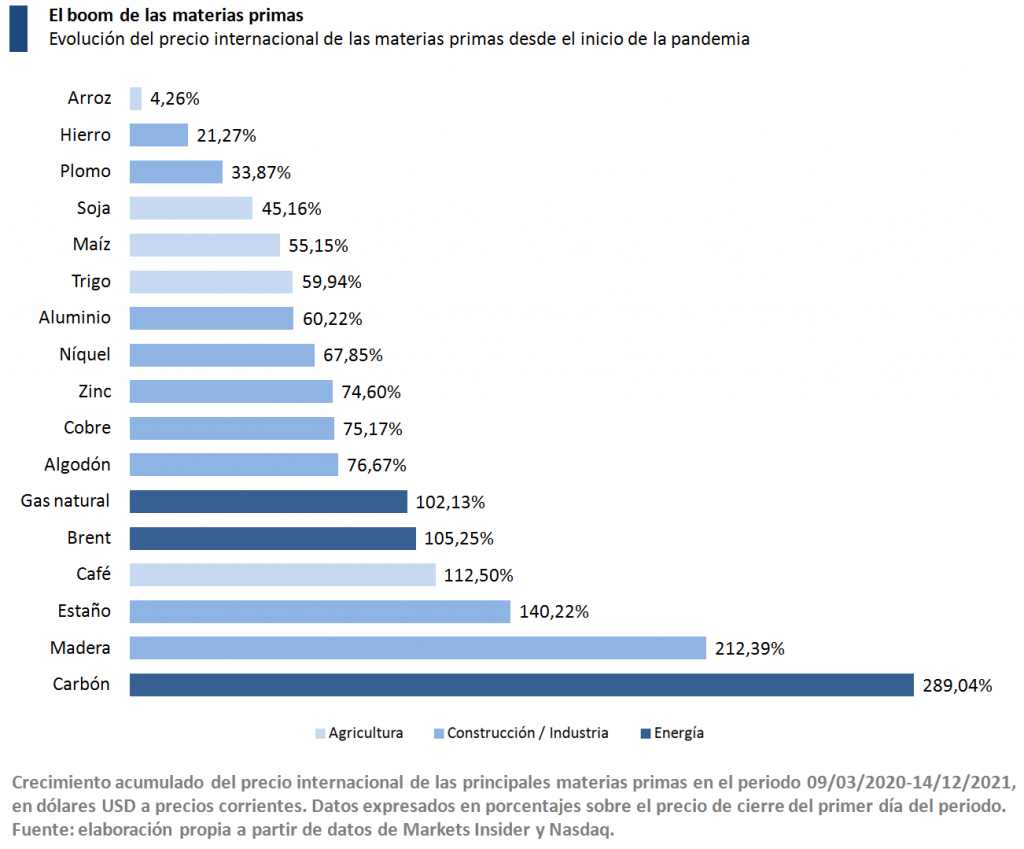

Estas cifras de las que hablamos podemos verlas en la segunda gráfica, que muestra incrementos de más del 100 % en productos como el petróleo, el gas, el carbón o la madera.

Por esta razón pese a que muchos analistas han denominado a lo sucedido este año como «crisis de las materias primas», también sería conveniente decir que, pese a que hablamos de un desabastecimiento, también hay indicios de que podríamos estar ante una crisis de poder adquisitivo del dólar, por lo que tendríamos que tener esto en cuenta a la hora de gestionar la situación.

Y volvió la inflación

«El traslado del incremento a otros bienes, en un escenario en el que el incremento de los precios no remite, genera el miedo de que dicha inflación sea menos transitoria y más persistente de lo esperado.»

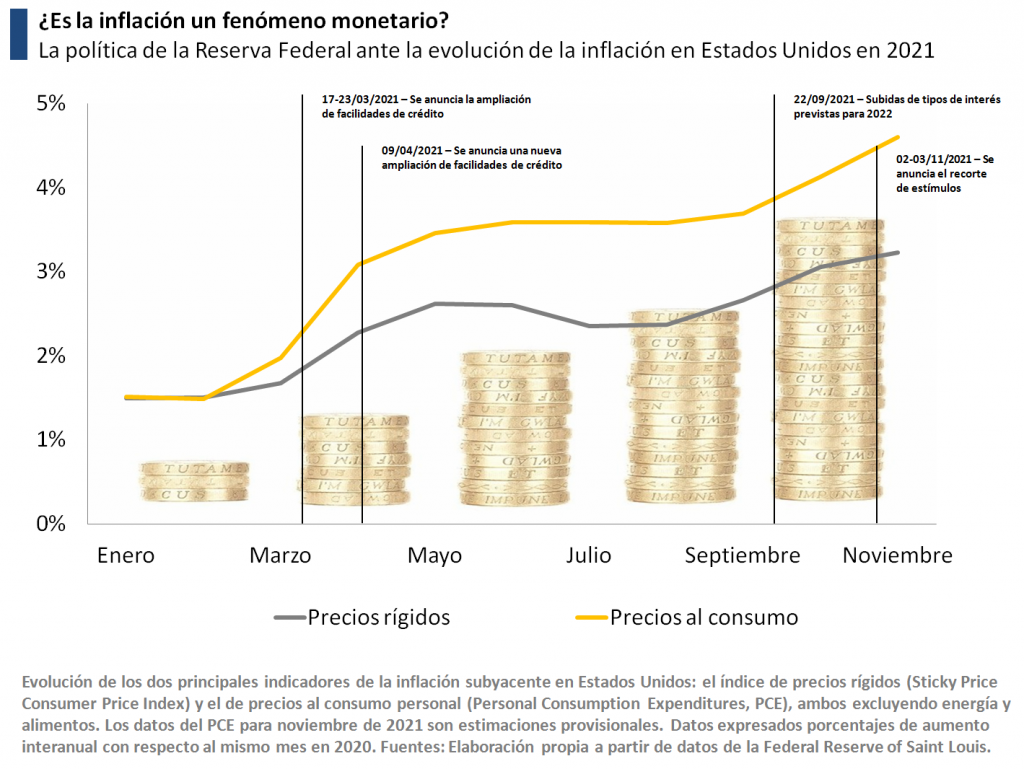

Pese a que comenzamos con las materias primas, el incremento en los precios no tardó en extenderse a otros sectores y, por ende, a otro tipo de bienes.

Como podemos comprobar en la gráfica que se muestra a continuación, el aumento de los precios no se ha limitado a las materias primas. En Estados Unidos, y de forma similar en las mayores economías del mundo, los precios han registrado una fuerte aceleración desde marzo. Llegando, incluso, el índice general de precios al consumo al 6,8 % interanual en noviembre, la tasa más alta desde 1982.

Algunos analistas y numerosas autoridades siguen hablando de factores coyunturales que explican este fenómeno, como puede ser el desabastecimiento citado anteriormente. Sin embargo, podemos ver que los precios de los bienes más rígidos también están subiendo, lo que alimenta la posibilidad de que la crisis del dólar sea una realidad, pudiendo estar, en estos mismos instantes, ante un problema de inflación estructural, y no coyuntural, como señalan dichas autoridades.

Pues el contraste entre inflación subyacente e inflación general ha servido hasta entonces para explicar que la inflación sería transitoria. Pero el traslado del incremento a otros bienes, en un escenario en el que el incremento de los precios no remite, sólo aumenta, genera el miedo de que dicha inflación sea menos transitoria y más persistente de lo esperado.

Razón por la que numerosos bancos centrales han iniciado ya la retirada de estímulos o lo que en Estados Unidos denominan «tapering»; entre ellos, la Reserva Federal estadounidense.

Aunque conviene señalar que dicha retirada y como veremos a continuación, de la misma forma que trata de combatir el incremento de los precios, también pone en riesgo el crecimiento económico, en un momento en el que las economías luchan por crecer y recuperarse.

La recuperación económica, en peligro

«Conviene señalar que aquellas políticas que tratan de iniciar los bancos centrales para combatir la inflación, son las mismas que, por otro lado y de forma simultánea, ralentizan el crecimiento y frenan al PIB.»

Dicho todo lo anterior, lo normal ahora es que uno se pregunte: ¿Cómo puede la inflación poner en peligro el crecimiento económico? ¿Cuál es el problema de que haya inflación?

Hay economistas que, incluso, defienden la importancia de que exista inflación. Pues, según su punto de vista, estimula la producción y, con ella, el empleo. La idea es que los empresarios se vuelven más optimistas al ver que los precios de sus productos suben, lo que los anima a invertir más en su negocio y contratar más personal.

Sin embargo, el análisis de la inflación en los últimos siglos nos indica todo lo contrario. Lejos de animar el crecimiento económico, la inflación también puede acabar distorsionando los mercados y poniendo trabas al funcionamiento normal de la economía.

Los motivos son variados y de mucho peso: evolución dispar de los precios en cada sector que rompe las relaciones de precios relativos, pérdida de poder adquisitivo de las rentas más bajas, merma del valor de los ahorros… Al final, lo que vemos es que la inflación, pudiendo tener efectos positivos, también acaba reduciendo el consumo, pues los salarios siempre van con retraso respecto a los precios, a la vez que desincentiva el ahorro, lo que al final termina afectando a la inversión.

Esto es lo que nos dice la teoría económica y el estudio de la inflación en los últimos siglos, y las previsiones que vemos del PIB mundial nos confirman que podría seguir vigente hoy en día.

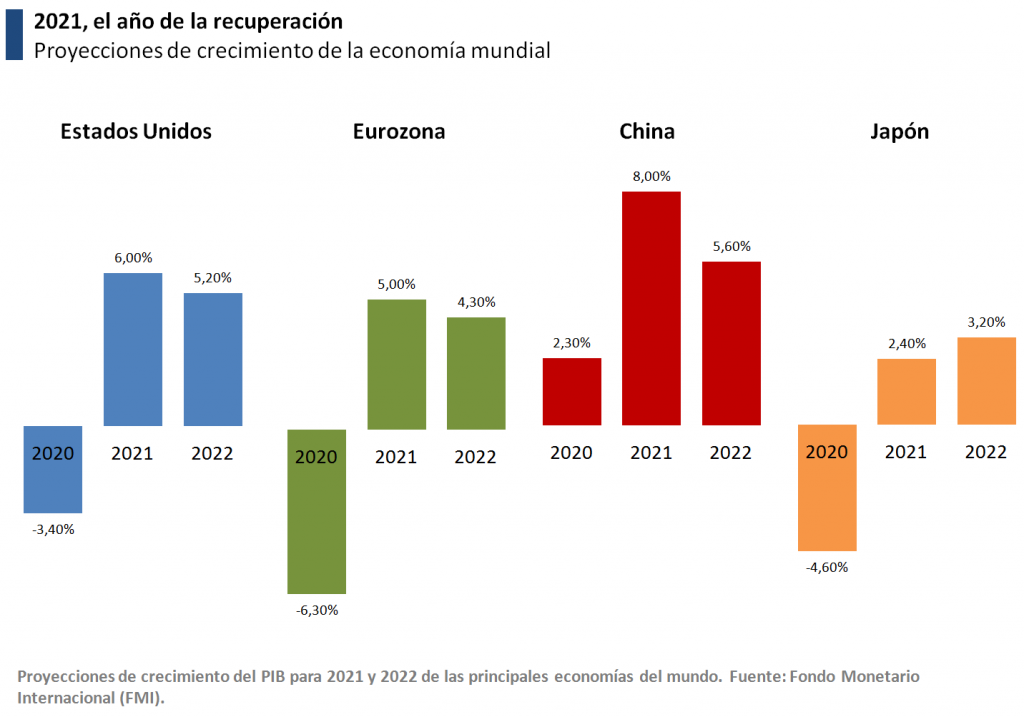

Si revisamos la evolución de las grandes economías del mundo en 2021, veremos un fuerte repunte en todas ellas con respecto a 2020. Un crecimiento, como ya hemos mencionado, impulsado todavía por el «efecto rebote» del gasto retrasado por las restricciones, y los estímulos, que se liberó con la reapertura de los negocios.

Sin embargo, para 2022 las previsiones no son tan optimistas, ya que recogen una importante ralentización del crecimiento, salvo en el caso de Japón.

El principal motivo detrás de estas estimaciones a la baja es precisamente la inflación, ya que muchos economistas piensan que la subida de precios puede aminorar la euforia de consumo y, por tanto, también el optimismo de los empresarios a la hora de invertir.

Además, conviene señalar que aquellas políticas que tratan de iniciar los bancos centrales para combatir la inflación, las políticas convencionales que siempre hemos usado para combatir la inflación, son las mismas que, por otro lado y de forma simultánea, ralentizan el crecimiento y frenan al PIB. Por esta razón, son muchos los economistas que, a lo comentado anteriormente, suman los efectos de tener que iniciar una retirada precipitada por el ascenso de unos precios que podrían llevarnos a un futuro estancamiento.

Por lo tanto, parece evidente que la inflación, una vez más, demostrará ser un lastre para el crecimiento, en lugar de un impulso, como defienden otros.

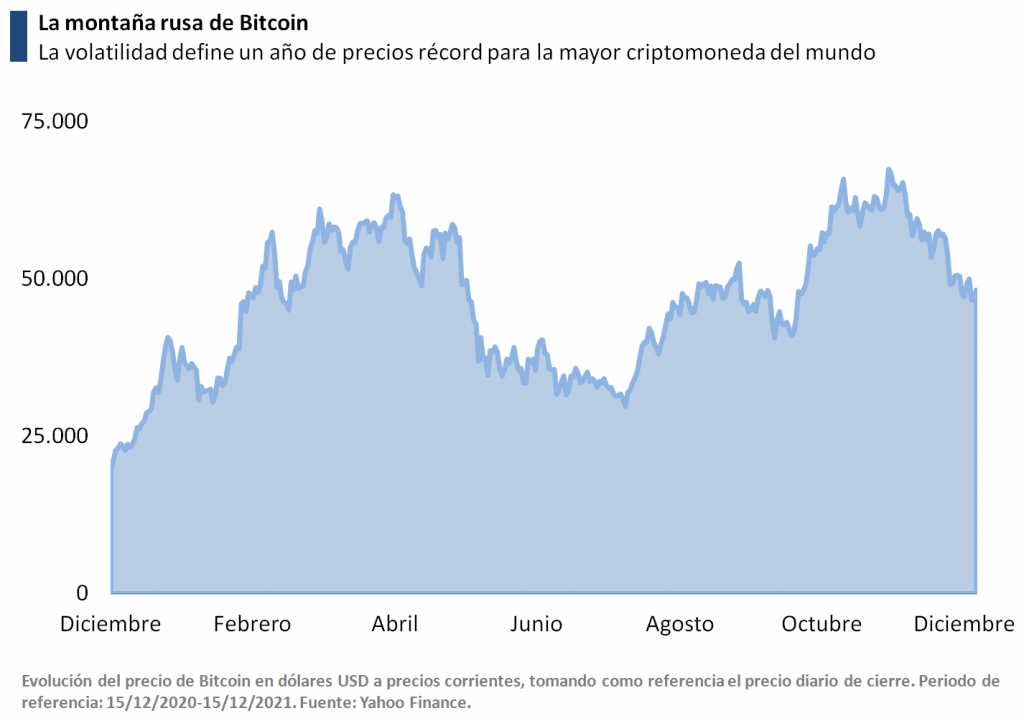

¿El principio de una revolución?

«Esta situación ha llevado a mucha gente a ver en Bitcoin un activo refugio y, por qué no, una revolución monetaria y alternativa a la banca central.»

No podríamos terminar este análisis y considerarlo completo, sin antes hacer un parón en el camino para hablar de la evolución de las criptomonedas a lo largo de estos últimos años. Unas criptomonedas que, concretamente este año, han protagonizado muchos titulares en la prensa económica.

La gran protagonista de todas las criptomonedas que se encuentran en el mercado ha sido Bitcoin, que ha cerrado un año de gran volatilidad y cuyos precios, si observamos la gráfica, nos recuerdan a una montaña rusa. Lo cual puede ser una imagen bastante alineada con la alternancia de euforia y miedo que han vivido muchos de los inversores, pues con frecuencia los precios han oscilado a tasas de doble dígito en pocos días.

No obstante y a pesar de dicha volatilidad, esta criptomoneda ha experimentado una fuerte expansión en mercados emergentes. Países en los que, debido a la inflación y a las políticas adoptadas por sus respectivos gobernantes, sus monedas se han vuelto muy inestables en los últimos años, lo que ha llevado a mucha gente a ver en Bitcoin un activo refugio y, por qué no, una revolución monetaria y alternativa a la banca central.

Además, este año el mundo cripto ha experimentado un desarrollo muy importante gracias a plataformas como Ethereum, mientras que novedades como los NFTs han vivido un gran impulso.

¿Serán las criptomonedas la alternativa y, por ende, la solución?

Todavía queda mucho camino por recorrer, pero es una hipótesis que no deberíamos desechar.

¿Qué pasará en 2022?

«No podemos saber fielmente lo que nos deparará 2022, pero desde Economipedia podemos asegurar que seguiremos analizando la realidad económica para nuestros lectores.»

En resumen, podemos despedir el año diciendo que el año 2021 ha estado marcado principalmente por la recuperación económica, la cual ha sido impulsada, en gran medida, por los estímulos monetarios de los bancos centrales y la imposibilidad de consumir en años previos. Sin embargo, también podemos comprobar cómo estos mismos estímulos están generando inflación en todo el mundo y, por tanto, poniendo en peligro el proceso de crecimiento que en principio debería fortalecer.

Por tanto, podríamos decir que el 2022 será un año incierto, en el que veremos a los bancos centrales sortear la inflación con una retirada de estímulos muy gradual y de la que tenemos que estar muy pendientes. Sin embargo, Ómicron y la posibilidad de que hayan nuevos cierres amenaza a la economía con una retirada aún más gradual y que, por ende, podría extender la problemática más allá de lo esperado; retrasando, dicho sea de paso, la recuperación de la que hemos hablado a lo largo de este artículo.

Mientras tanto, en el sector privado, el mundo cripto está creciendo a pasos agigantados al margen de Gobiernos y bancos centrales, prometiendo ser un actor clave en la economía del futuro. Y todo ello sin contar con otros cambios que, de forma silenciosa, están revolucionando cada día la economía mundial, como la robótica, el Big Data y, en general, la revolución tecnológica.

Por tanto, no podemos saber fielmente lo que nos deparará 2022, pero desde Economipedia podemos asegurar que seguiremos analizando la realidad económica para nuestros lectores, y por supuesto, deseando un muy feliz y próspero año a todos ellos.

El viernes por la tarde se presentó en la Biblioteca Nacional un número extraordinario de Revista de Occidente dedicado a tres de los más importantes teóricos económicos modernos: Karl Marx, que murió hace exactmente un siglo, y John Maynard Keynes y Joseph Shumpeter, nacidos los dos en aquel mismo año de 1883. El número contiene catorce artículos.En el prólogo de dicho número se afirma que "para bien o para mal, la política de las sociedades industriales es cada vez más política económica; y va a continuar siéndolo. Pues bien; pocas individualidades habrán influido tan decisivamente sobre el pensamientop económico y social que está detrás de las políticas económicas de nuestra época: como Marx, Keynes y Schumpeter".

El acto fue presidido por el rector de la Universidad Complutense, Francisco Bustelo; el director de la Biblioteca Nacional, Hipólito Escolar, y la directora de Revista de Occidente, Soledad Ortega. La presentación del número, monográfico corrió a cargo del ministro de Economía, Miguel Boyer; el ex ministro de Defensa Alberto Oliart, y Joaquín Romero Maura.

Los tres coincidieron en señalar la importancia de los pensadores como constructores de sendas teorías y modelos completos de económía, y la atención que prestaron a analizar detenidamente los fenómesos sociales que les rodearon. También destacaron sus respectivos fracasos en este terreno. Boyer subrayó el sitio de Marx dentro de lo que llamó "la teoría económica anglosajon", mientras que Keynes y Schumpeter demostraron "una finura crítica posterior al optimismo del sigle XIX". En opinión de Romero Maura, es sumamente dificil elaborar una teoría global de economía. Oliart, por su parte, destacó el elemento "teológico" de la obra de Marx, muy parecido al cristianismo "que se hace cargo del sufrimiento con su capacidad de entusiasmo y proselitismo"

Los dos grandes economistas de este siglo, Jospeh A. Schumpeter y John Maynard Keynes, nacieron, con sólo unos meses de diferencia, hace cien años: Schumpeter el 8 de febrero de 1883, en una ciudad austriaca de provincia; Keynes el 5 de junio de 1883, en Cambridge, Inglaterra. (Y murieron con sólo cuatro años de diferencia - Schumpeter en Connecticut el 8 de enero de 1950, Keynes en el sur de Inglaterra el 21 de abril de 1946). El centenario del nacimiento de Keynes se celebra con una gran cantidad de libros, artículos, conferencias y discursos. Si el centenario del nacimiento de Schumpeter fuera notado, sería en un pequeño seminario doctoral. Y, sin embargo, cada vez está más claro que es Schumpeter quien va a dar forma al pensamiento y a las cuestiones de política económica para el resto de este siglo, si no para los próximos treinta o cincuenta años.

Los dos hombres no eran antagonistas. Ambos cuestionaron supuestos de larga data. Los opositores de Keynes eran los mismos "austriacos" de los que Schumpeter había roto como estudiante, los economistas neoclásicos de la Escuela Austriaca. Y aunque Schumpeter consideraba que todas las respuestas de Keynes eran erróneas, o al menos engañosas, era un crítico comprensivo. De hecho, fue Schumpeter quien estableció a Keynes en Estados Unidos. Cuando la obra maestra de Keynes, The General Theory of Employment, Interest and Money, salió a la venta en 1936, Schumpeter, por entonces miembro de la facultad de economía de Harvard, les dijo a sus estudiantes que leyeran el libro y les dijo también que el trabajo de Keynes había reemplazado totalmente sus propios escritos anteriores sobre el dinero.

Keynes, a su vez, consideró a Schumpeter uno de los pocos economistas contemporáneos dignos de su respeto. En sus conferencias se refería una y otra vez a las obras que Schumpeter había publicado durante la Primera Guerra Mundial, y especialmente al ensayo de Schumpeter sobre Rechenpfennige (es decir, el dinero de cuenta) como el estímulo inicial para sus pensamientos sobre el dinero. La iniciativa política más exitosa de Keynes, la propuesta de que Gran Bretaña y Estados Unidos financiaran la Segunda Guerra Mundial mediante impuestos en lugar de mediante préstamos, surgió directamente de la advertencia de Schumpeter de 1918 sobre las desastrosas consecuencias de la financiación de la deuda de la Primera Guerra Mundial.

Schumpeter y Keynes son a menudo contrastados políticamente, con Schumpeter siendo retratado como el "conservador" y Keynes como el "radical". Lo contrario es más bien lo correcto. Los puntos de vista políticos de Keynes eran muy similares a lo que ahora llamamos "neoconservadurismo". Su teoría tuvo sus orígenes en su apego apasionado al libre mercado y en su deseo de mantener a los políticos y a los gobiernos fuera de él. Schumpeter, por el contrario, tenía serias dudas sobre el mercado libre. Pensaba que un "monopolio inteligente" -el sistema americano de Bell Telephone, por ejemplo- tenía mucho que recomendarse. Podría permitirse adoptar una perspectiva a largo plazo en lugar de verse obligado a pasar de una transacción a otra por razones de conveniencia a corto plazo. Su mejor amigo durante muchos años fue el más radical y más doctrinario de los socialistas de izquierda de Europa, el austriaco Otto Bauer, que, aunque era incondicionalmente anticomunista, era aún más anticapitalista. Y Schumpeter, aunque nunca estuvo cerca de ser socialista, sirvió durante 1919 como ministro de finanzas en el único gobierno socialista de Austria en el período de entreguerras. Schumpeter siempre sostuvo que Marx había estado totalmente equivocado en cada una de sus respuestas. Pero aún así se consideraba hijo de Marx y lo tenía en mayor estima que cualquier otro economista. Por lo menos, así lo argumentó, Marx hizo las preguntas correctas, y para Schumpeter las preguntas eran siempre más importantes que las respuestas.

Las diferencias entre Schumpeter y Keynes son mucho más profundas que los teoremas económicos o las opiniones políticas. Ambos veían una realidad económica diferente, se ocupaban de problemas diferentes y definían la economía de manera muy diferente. Estas diferencias son muy importantes para comprender el mundo económico actual. Keyned, por todo lo que rompió con la economía clásica, operó enteramente dentro de su marco. Era un hereje más que un infiel. La economía, para Keynes, fue el equilibrio económico de las teorías de Ricardo de 1810, que dominaron el siglo XIX. Esta economía trata de un sistema cerrado y un sistema estático. La pregunta clave de Keynes era la misma que habían hecho los economistas del siglo XIX: "¿Cómo se puede mantener una economía en equilibrio y estasis?"

Para Keynes, los principales problemas de la economía son la relación entre la "economía real" de bienes y servicios y la "economía simbólica" del dinero y el crédito; la relación entre los individuos y las empresas y la "macroeconomía" del Estado-nación; y, por último, si la producción (es decir, la oferta) o el consumo (es decir, la demanda) constituyen la fuerza motriz de la economía. En este sentido, Keynes estaba en línea directa con Ricardo, John Stuart Mill, los "austriacos" y Alfred Marshall. Por mucho que difirieran de lo contrario, la mayoría de estos economistas del siglo XIX, y eso incluye a Marx, habían dado las mismas respuestas a estas preguntas: La "economía real" controla, y el dinero es sólo la "voluntad de las cosas", determina la microeconomía de los individuos y las empresas, y el gobierno puede, en el mejor de los casos, corregir pequeñas discrepancias y, en el peor, crear dislocaciones; y los controles de la oferta, con la demanda en función de ella.

Keynes hizo las mismas preguntas que Ricardo, Mill, Marx, los "austriacos" y Marshall, pero con una audacia sin precedentes, dio la vuelta a cada una de las respuestas. En el sistema keynesiano, la "economía simbólica" del dinero y del crédito es "real", y los bienes y servicios dependen de ella y de sus sombras. La macroeconomía -la economía del Estado-nación- lo es todo, con individuos y empresas que no tienen poder para influir, y mucho menos para dirigir, la economía ni la capacidad de tomar decisiones efectivas contrarias a las fuerzas de la macroeconomía. Y los fenómenos económicos, la formación de capital, la productividad y el empleo son funciones de la demanda.

Ahora sabemos, como Schumpeter sabía hace cincuenta años, que cada una de estas respuestas keynesianas es una respuesta equivocada. Al menos son válidos sólo para casos especiales y dentro de rangos bastante estrechos. Tomemos, por ejemplo, el teorema clave de Keynes: que los acontecimientos monetarios -déficit del gobierno, tasas de interés, volumen de crédito y volumen de dinero en circulación- determinan la demanda y con ella las condiciones económicas. Esto supone, como el propio Keynes subrayó, que la velocidad de rotación del dinero es constante y no puede ser cambiada a corto plazo por individuos o empresas. Schumpeter señaló hace cincuenta años que toda la evidencia niega esta suposición. Y, de hecho, siempre que se ha intentado, las políticas económicas keynesianas, ya sea en la versión original keynesiana o en la versión modificada de Friedman, han sido derrotadas por la microeconomía de los negocios y de los individuos, de forma impredecible y sin previo aviso, cambiando la velocidad de rotación del dinero casi de la noche a la mañana.

Cuando las recetas keynesianas fueron probadas inicialmente - en los Estados Unidos en los primeros días del New Deal - al principio parecían funcionar. Pero entonces, alrededor de 1935 aproximadamente, los consumidores y las empresas redujeron bruscamente la velocidad de rotación del dinero en unos pocos meses, lo que frustró una recuperación basada en el gasto público en déficit y provocó un segundo colapso del mercado de valores en 1937. El mejor ejemplo, sin embargo, es lo que ocurrió en este país en 1981 y 1982. El intento intencionado de la Reserva Federal de controlar la economía mediante el control de la oferta monetaria fue derrotado en gran medida por los consumidores y las empresas, que de forma repentina y más violenta trasladaron los depósitos de los ahorros a los fondos del mercado monetario y de las inversiones a largo plazo a los activos líquidos, es decir, de la baja velocidad al dinero de alta velocidad, hasta el punto de que nadie podía decir realmente lo que es la oferta monetaria o incluso lo que significa el término. Los individuos y las empresas que buscan optimizar sus propios intereses y se guían por su percepción de la realidad económica siempre encontrarán la manera de vencer al "sistema", ya sea, como en el bloque soviético, convirtiendo toda la economía en un gigantesco mercado negro o, como en los Estados Unidos en 1981 y 1982, transformando el sistema financiero de la noche a la mañana a pesar de las leyes, los reglamentos o los economistas.

Esto no significa que es probable que la economía vuelva al neoclasicismo prekeynesiano. La crítica de Keynes a las respuestas neoclásicas es tan definitiva como la crítica de Schumpeter a Keynes. Pero como ahora sabemos que los individuos pueden derrotar y derrotarán al sistema, hemos perdido la certeza que Keynes impuso a la economía y que ha hecho del sistema keynesiano el estandarte de la teoría económica y la política económica durante cincuenta años. Tanto el monetarismo de Friedman como la economía de la oferta son intentos desesperados de reparar el sistema keynesiano de economía de equilibrio. Pero es poco probable que cualquiera de los dos pueda restaurar el equilibrio económico autónomo y seguro de sí mismo, por no hablar de una teoría económica o una política económica en la que un factor, ya sea el gasto público, los tipos de interés, la oferta monetaria o los recortes fiscales, controle la economía de forma predecible y casi segura.

Que la respuesta keynesiana no iba a ser más válida que las pre-keynesianas a las que sustituyeron le quedó claro a Schumpeter desde el principio. Pero para él esto era mucho menos importante que que las cuestiones keynesianas -las cuestiones de los predecesores de Keynes también- no eran, pensó Schumpeter, las cuestiones importantes en absoluto. Para él, la falacia básica era la misma suposición de que la economía sana, la "normal", es una economía en equilibrio estático. Schumpeter, desde sus días de estudiante, sostuvo que una economía moderna está siempre en desequilibrio dinámico. La economía de Schumpeter no es un sistema cerrado como el universo de Newton - o la macroeconomía de Keynes. Está en constante crecimiento y cambio y es de naturaleza biológica más que mecanicista. Si Keynes era un "hereje", Schumpeter era un "infiel".

Schumpeter fue estudiante de los grandes hombres de la economía austriaca y en una época en que Viena era la capital mundial de la teoría económica. Mantuvo a sus maestros con afecto de por vida. Pero su tesis doctoral -que se convirtió en el primer de sus grandes libros, The The Theory of Economic Development (que en su versión original en alemán se publicó en 1911, cuando Schumpeter tenía sólo veintiocho años) - comienza con la afirmación de que el problema central de la economía no es el equilibrio, sino el cambio estructural. Esto condujo al famoso teorema de Schumpeter del innovador como el verdadero tema de la economía.

La economía clásica consideraba que la innovación estaba fuera del sistema, al igual que Keynes. La innovación pertenecía a la categoría de "catástrofes externas" como los terremotos, el clima o la guerra, que, como todo el mundo sabía, tienen una profunda influencia en la economía, pero no forman parte de ella. Schumpeter insistió en que, por el contrario, la innovación -es decir, el espíritu empresarial que traslada los recursos de los antiguos y obsoletos a nuevos y más productivos empleos- es la esencia misma de la economía y, sin duda, de una economía moderna.

Él derivó esta noción, como fue el primero en admitir, de Marx. Pero lo usó para refutar a Marx. El Desarrollo Económico de Schumpeter hace lo que ni los economistas clásicos ni Marx ni Keynes fueron capaces de hacer: Hace que el beneficio cumpla una función económica. En la economía del cambio y la innovación, el beneficio, a diferencia de Marx y su teoría, no es un Mehrwert, un "plusvalor" robado a los trabajadores. Por el contrario, es la única fuente de empleo para los trabajadores y de ingresos laborales. La teoría del desarrollo económico muestra que nadie, excepto el innovador, obtiene un verdadero "beneficio"; y el beneficio del innovador es siempre bastante efímero. Pero la innovación en la famosa frase de Schumpeter es también "destrucción creativa". Hace obsoletos los bienes de equipo y la inversión de capital de ayer. Cuanto más progresa una economía, más formación de capital necesitará por lo tanto. Así pues, lo que los economistas clásicos -o el contable o la bolsa de valores- consideran "beneficio" es un verdadero coste, el coste de permanecer en el negocio, el coste de un futuro en el que nada es predecible excepto que el negocio rentable de hoy se convertirá en el elefante blanco de mañana. Así pues, la formación de capital y la productividad son necesarias para mantener la capacidad de producción de riqueza de la economía y, sobre todo, para mantener los puestos de trabajo de hoy y crear los de mañana.

El "innovador" de Schumpeter con su "destrucción creativa" es la única teoría hasta ahora que explica por qué hay algo que llamamos "beneficio". Los economistas clásicos sabían muy bien que su teoría no daba ninguna razón para obtener beneficios. En efecto, en la economía de equilibrio de un sistema económico cerrado no hay lugar para el beneficio, no hay justificación para ello, no hay explicación para ello. Si el beneficio es, sin embargo, un verdadero coste, y sobre todo si el beneficio es la única manera de mantener los puestos de trabajo y crear otros nuevos, entonces el capitalismo vuelve a ser un sistema moral.

Moralidad y beneficios: Los economistas clásicos habían señalado que el beneficio es necesario como incentivo para el que asume el riesgo. Pero, ¿no es esto realmente un soborno y, por lo tanto, imposible de justificar moralmente? Este dilema había llevado al más brillante de los economistas del siglo XIX, John Stuart Mill, a abrazar el socialismo en sus últimos años. Le había facilitado a Marx fusionar el análisis desapasionado del "sistema" con la repulsión moral de un profeta del Antiguo Testamento contra los explotadores. La debilidad moral del incentivo del beneficio permitió a Marx condenar de inmediato al capitalista por malvado e inmoral y afirmar "científicamente" que no cumple ninguna función y que su rápida desaparición es "inevitable". Sin embargo, tan pronto como uno cambia del axioma de una economía inmutable, autocontenida y cerrada a la economía dinámica, creciente, móvil y cambiante de Schumpeter, lo que se llama ganancia es por más tiempo inmoral. Se convierte en un imperativo moral. De hecho, la pregunta entonces ya no es la que agitaba a los clasicistas y aún agitaba a Keynes: ¿Cómo se puede estructurar la economía para minimizar el soborno del superávit sin función llamado ganancia que tiene que ser entregado al capitalista para mantener la economía en marcha? La pregunta en la economía de Schumpeter es siempre: ¿hay suficientes beneficios? ¿Existe una formación de capital adecuada para cubrir los costos del futuro, los costos de permanecer en el negocio, los costos de la "destrucción creativa"?

Esto por sí solo hace que el modelo económico de Schumpeter sea el único que puede servir de punto de partida para las políticas económicas que necesitamos. Es evidente que el tratamiento keynesiano -o clasicista- de la innovación como algo "ajeno" y, de hecho, periférico a la economía y con un impacto mínimo en ella, ya no puede mantenerse (si es que alguna vez pudo mantenerse). La cuestión básica de la teoría económica y la política económica, especialmente en los países altamente desarrollados, es clara: ¿Cómo se puede mantener la formación de capital y la productividad para que se puedan mantener los rápidos cambios tecnológicos y el empleo? ¿Cuál es el beneficio mínimo necesario para sufragar los costes del futuro? ¿Cuál es el beneficio mínimo necesario, sobre todo, para mantener los puestos de trabajo y crear otros nuevos?

Schumpeter no dio ninguna respuesta; no creía mucho en las respuestas. Pero hace setenta años, cuando era muy joven, preguntó cuál iba a ser claramente la cuestión central de la teoría económica y la política económica en los años venideros.

Y luego, durante la Primera Guerra Mundial, Schumpeter se dio cuenta, mucho antes que nadie - y diez años antes que Keynes - de que la realidad económica estaba cambiando. Se dio cuenta de que la Primera Guerra Mundial había provocado la miniaturización de las economías de todos los beligerantes. País tras país, incluido el suyo, todavía bastante atrasado, Austria-Hungría, había logrado movilizar durante la guerra toda la riqueza líquida de la comunidad, en parte a través de los impuestos, pero principalmente a través de los préstamos. El dinero y el crédito, más que los bienes y servicios, se habían convertido en la "economía real". En un brillante ensayo publicado en una revista económica alemana en julio de 1918 -cuando el mundo en el que Schumpeter había crecido y sabía que se estaba derrumbando alrededor de sus orejas- argumentó que, de ahora en adelante, el dinero y el crédito serían la palanca del control. Lo que argumentó fue que ni la oferta de bienes, como habían argumentado los clasicistas, ni la demanda de bienes, como habían sostenido algunos de los disidentes anteriores, iban a seguir controlando. Los factores monetarios -déficit, dinero, crédito, impuestos- iban a ser los determinantes de la actividad económica y de la asignación de recursos.

Esta es, por supuesto, la misma idea sobre la que Keynes construyó más tarde su Teoría General. Pero las conclusiones de Schumpeter eran radicalmente diferentes de las de Keynes. Keynes llegó a la conclusión de que el surgimiento de la economía simbólica del dinero y el crédito hizo posible que el "economista-rey", el economista científico, que jugando con unas pocas claves monetarias simples -el gasto gubernamental, la tasa de interés, el volumen de crédito o la cantidad de dinero en circulación- mantuviera un equilibrio permanente con el pleno empleo, la prosperidad y la estabilidad. Pero la conclusión de Schumpeter fue que el surgimiento de la economía simbólica como la economía dominante abrió la puerta a la tiranía y, de hecho, invitó a la tiranía. Que el economista ahora se proclamaba infalible, consideraba pura arrogancia. Pero, sobre todo, vio que no iban a ser los economistas quienes ejercieran el poder, sino los políticos y los generales.

Y luego, en el mismo año, justo antes de que terminara la Primera Guerra Mundial, Schumpeter publicó The Tax State ("The Fiscal State" sería una mejor traducción). Una vez más, la idea es la misma que Keynes alcanzó quince años más tarde (y, como reconoció a menudo, gracias a Schumpeter): el Estado moderno, a través de los mecanismos de impuestos y préstamos, ha adquirido el poder de desplazar los ingresos y, a través de los "pagos por transferencia", de controlar la distribución del producto nacional. Para Keynes este poder era una varita mágica para lograr la justicia social y el progreso económico, así como la estabilidad económica y la responsabilidad fiscal. Para Schumpeter -quizás porque, a diferencia de Keynes, era un estudiante de Marx y de la historia- este poder era una invitación a la irresponsabilidad política, porque eliminaba todas las salvaguardias económicas contra la inflación. En el pasado, la incapacidad del Estado para gravar más de una proporción muy pequeña del producto nacional bruto, o para pedir prestado más de una parte muy pequeña de la riqueza del país, había hecho que la inflación se autolimitara. Ahora bien, la única salvaguardia contra la inflación sería la política, es decir, la autodisciplina. Y Schumpeter no era muy optimista sobre la capacidad de autodisciplina del político.

El trabajo de Schumpeter como economista después de la Primera Guerra Mundial es de gran importancia para la teoría económica. Se convirtió en uno de los padres de la teoría del ciclo económico.

Pero la contribución real de Schumpeter durante los treinta y dos años entre el final de la Primera Guerra Mundial y su muerte en 1950 fue como economista político. En 1942, cuando todos temían una depresión deflacionaria mundial, Schumpeter publicó su libro más conocido, Capitalismo, Socialismo y Democracia, que aún se lee ampliamente, y con razón. En este libro argumentó que el capitalismo sería destruido por su propio éxito. Esto engendraría lo que ahora llamaríamos la nueva clase: burócratas, intelectuales, profesores, abogados, periodistas, todos ellos beneficiarios de los frutos económicos del capitalismo y, de hecho, parásitos para ellos, pero todos ellos opuestos al ethos de la producción de riqueza, del ahorro y de la asignación de recursos a la productividad económica. Los cuarenta años transcurridos desde que apareció este libro han demostrado que Schumpeter es un gran profeta.

Y luego procedió a argumentar que el capitalismo sería destruido por la misma democracia que había ayudado a crear y hecho posible. Porque en una democracia, para ser popular, el gobierno cambiaría cada vez más los ingresos del productor a ningún productor, movería cada vez más los ingresos de donde se ahorrarían y se convertirían en capital para el mañana a donde se consumirían. El gobierno en una democracia se encontraría así bajo una presión inflacionaria creciente. Al final, profetizó, la inflación destruiría tanto la democracia como el capitalismo.

Cuando escribió esto en 1942, casi todo el mundo se rió. Nada parecía menos probable que una inflación basada en el éxito económico. Ahora, cuarenta años después, este ha surgido como el problema central de la democracia y de una economía de libre mercado por igual, tal como había profetizado Schumpeter.

Los keynesianos en la década de 1940 inauguraron su "tierra prometida", en la que el economista-rey garantizaría el equilibrio perfecto de una economía eternamente estable a través del control del dinero, el crédito, el gasto y los impuestos. Sin embargo, Schumpeter se preocupó cada vez más por la cuestión de cómo se podía controlar y limitar el sector público para mantener la libertad política y una economía capaz de funcionar, crecer y cambiar. Cuando la muerte lo alcanzó en su escritorio, estaba revisando el discurso presidencial que había dado a la Asociación Económica Americana unos días antes. La última frase que escribió fue: "Los estancamientos son erróneos en su diagnóstico de la razón por la que el proceso capitalista debería estancarse; puede que aún así resulten correctos en su pronóstico de que se estancará - con suficiente ayuda del sector público".

El dicho más conocido de Keynes es: "A la larga todos estamos muertos". Este es uno de los comentarios más fatuos que se han hecho nunca. Por supuesto, a la larga todos estamos muertos. Pero Keynes, en un momento más sabio, comentó que las acciones de los políticos de hoy en día suelen basarse en los teoremas de economistas muertos hace mucho tiempo. Y es una falacia total que, como implica Keynes, optimizar el corto plazo crea el futuro correcto a largo plazo. Keynes es en gran medida responsable del enfoque a corto plazo de la política moderna, de la economía moderna y de los negocios modernos - el enfoque a corto plazo que ahora, con considerable justicia, se considera una de las mayores debilidades de los políticos estadounidenses, tanto en el gobierno como en las empresas.

Schumpeter también sabía que las políticas tienen que ajustarse al corto plazo. Aprendió esta lección por las malas - como ministro de finanzas en la recién formada república austriaca, en la que, sin éxito alguno, intentó detener la inflación antes de que se le fuera de las manos. Sabía que había fracasado porque sus medidas no eran aceptables a corto plazo -las mismas medidas que, dos años más tarde, un economista, un político y profesor de teología moral aplicaron para detener la inflación, pero sólo después de que hubiera destruido casi por completo la economía y la clase media de Austria.

Pero Schumpeter también sabía que las medidas actuales a corto plazo tienen impactos a largo plazo. Ellos irrevocablemente hacen el futuro. No pensar en el futuro de las decisiones a corto plazo y su impacto mucho después de "todos estamos muertos" es irresponsable. También conduce a decisiones equivocadas. Es este énfasis constante en Schumpeter en pensar en las consecuencias a largo plazo de lo conveniente, lo popular, lo inteligente y lo brillante lo que lo convierte en un gran economista y en la guía apropiada para hoy, cuando la economía a corto plazo, inteligente y brillante - y la política a corto plazo, inteligente y brillante - se han convertido en bancarrota.

De alguna manera, Keynes y Schumpeter repitieron la confrontación más conocida de los filósofos en la tradición occidental - el diálogo platónico entre los parménides, el brillante, inteligente, irresistible sofista, y el lento y feo, pero sabio Sócrates. Nadie en los años de entreguerras fue más brillante, más listo que Keynes. Schumpeter, por el contrario, parecía un peatón, pero tenía sabiduría. La inteligencia lleva el día. Pero la sabiduría resistió.

Carl

Menger, 2006, El Método de las Ciencias Sociales, Unión Editorial, Madrid,

425pp.

Miguel Duranti, Dpto. de Humanidades, Universidad CAECE

miguelduranti@hotmail.com

El presente volumen reúne bajo este título tres obras originalmente

publicadas en alemán en 1883, 1884 y 1889 por el economista austríaco Carl

Menger. Si bien los lectores de habla hispana disponían desde hace mucho

de una traducción de sus Principios de Economía Política [1871], sus obras

metodológicas han permanecido sin traducción al español hasta muy

recientemente.Contar finalmentecon un ejemplar en castellano que reúna

estas obras comporta ventajas indiscutibles. Se trata además de las últimas

obras importantes publicadas por Menger, quien en lo sucesivo y como bien

destaca el excelente estudio introductorio a este volumen escrito por Darío

Antiseri sólo habrá de publicar unos pocos artículos y reseñas. Al parecer

desde 1890 hasta su muerte en 1921, Menger estuvo consumido por una

revisión permanente de la primer obra reunida en este volumen, así como

por el estudio de la filosofía y la etnografía lo que terminó por aplazar

indefinidamente su proyecto de redactar un tratado general sobre la

naturaleza y metodología de las ciencias sociales en general.

La primera obra titulada Investigaciones Sobre el Método de las

Ciencias Sociales [1883], constituye el núcleo principal del volumen, tanto en

su importancia teórica como en extensión, por lo cual la mayor parte de esta

reseña estará centrada en esta obra, mientras que sólo se hará una breve

referencia a las otras dos. Sin embargo es preciso destacar que el hilo que

une a estas tres obras es en parte la percepción de Menger del estado crítico

en que se encuentra la ciencia económica fundamentalmente en su aspecto

teórico, pero sobre todo la convicción de que aquello que obstaculiza su

progreso es la metodología excesivamente inductivista adoptada por la

Escuela Histórica Alemana, dominante en ese momento en el mundo

germano tanto académica como políticamente, llegando a negar la

posibilidad misma de una teoría económica independiente de la historia

económica y de la estadística. Contra esto habrá de reaccionar Menger y su

propuesta positiva tenderá en consecuencia a reivindicar la validez y

autonomía de la teoría económica abstracta.

En esta primera obra pues Menger plantea el núcleo de sus tesis

metodológicas en relación con la economía y la división de las ciencias

económicas que servirán de base para las posteriores discusiones con la Escuela Histórica. El punto de partida de Menger es el reconocimiento de

que el mundo fenoménico, incluido el mundo de los fenómenos sociales, se

presta a una doble orientación epistemológica. Por un lado se puede aspirar

al conocimiento de los fenómenos concretos, lo que incluye naturalmente su

ubicación en el tiempo y en el espacio y por el otro se puede aspirar a

conocer el carácter formal que parecen presentar muchos fenómenosy cómo

éstos se repiten y suceden. Empleando una distinción tradicional Menger

llama a lo primero conocimiento individual y a lo segundo conocimiento

general. La consecuencia para la economía es que tendremos ciencias del

aspecto individual de los fenómenos, que según Menger son la historia

económica y la estadística económica, y una ciencia de lo general, la

economía teórica. Esta última tiene por misión indagar las formas empíricas

de los fenómenos (tipos o formas típicas), así como las leyes (o relaciones

típicas) que unen entre sí a estas formas típicas regularmente.

Los fenómenos de la compraventa, del dinero, de la oferta y la demanda, del precio,

del capital, del tipo de interés son ejemplos de formas típicas de fenómenos

económicos. Por otra parte, la constante bajada del precio de una mercancía como

consecuencia del aumento de la oferta, la subida del precio de las mercancías en

razón del aumento de dinero circulante, el descenso del tipo de interés por la

notable acumulación de capital, etc. se nos presentan como relaciones típicas entre

fenómenos económicos (Menger, 2006, p. 104).

A esta distinción entre ciencias históricas y teóricas, Menger añade

una tercera distinción: la de las ciencias prácticas. En el ámbito de la

economía se trata aquí de la política económica y la ciencia de las finanzas.

La función de estas cienciasno es ocuparse de lo que es o no es el caso, sino

de indicarnos cuales son los medios adecuados para alcanzar ciertos fines,

siempre partiendo de específicas situaciones concretas. A su vez la economía

teórica, junto con las recién mencionadas ciencias prácticas Menger las

agrupa bajo el conocido término de economía política, dejando

expresamente fuera de la misma a las ciencias históricas.

Sumada a esta clasificación general de las ciencias sociales, Menger,

concentrándose específicamente en la economía teórica, distingue dos

formas de investigación posibles de los fenómenos económicos: la

orientación exacta y laorientación empírico-realista. La primera se encargaría

de formular tipos rigurosos y leyes exactas, mientras que la segunda

formularía tipos y leyes empíricos. Así pues la diferencia entre ambos tipos

de orientaciones consiste en una diferencia de grado de rigor acerca de los

postulados que formulan. En otras palabras las leyes exactas son

formulaciones sobre la regularidad en la sucesión de los fenómenos

económicos que no admiten excepciones, mientras que las leyes empíricas

de la orientación realista si las admiten.

Para Menger es de especial importancia, sin olvidar el rol que cumple

la orientación realista, defender la validez y autonomía de la orientación

exacta en economía teórica. La metodología que este tipo de indagación

debe adoptar para formular leyes exactas no puede consistir, naturalmente,

en la inducción dado que esta no puede garantizar que las leyes obtenidas a

partir de la observación de casos concretos no admitan excepciones:

La conclusión de que el fenómeno C generalmente, o sea en todos los

casos, incluidos los no observados, sucede a los fenómenos Ay B, o que estos

fenómenos son generalmente coexistentes, trasciende la experiencia, el

conocimiento empírico; desde un tal punto de vista, esa conclusión no es

rigurosamente válida. Ya lo reconoció Aristóteles cuando negó a la

inducción cualquier rigor científico (Menger, 2006, p. 126).

Por eso sólo queda adoptar un método deductivo dentro de esta

orientación. De este modo en el campo de los precios, sabemos que bajo

ciertos presupuestos el aumento de la demanda de una mercancía, llevará a

una subida de los precios, la cual puede ser medida con exactitud. Algunos de

estos presupuestos, como que los sujetos económicos no ignoran la situación

económica o que estos no sufren coacción externa alguna, pueden darse

raramente en la realidad de manera plena y la medición real nunca puede ser

del todo precisa, pero eso no alcanza a ojos de Menger para impugnar la

validez y la utilidad empírica innegable de las leyes exactas de la teoría

económica. Esto es así dado que la ley empírica que se puede establecer

tendrá un parecido muy fuerte con la ley exacta: ¨La ley empírica... afirma

que a un aumento de la necesidad sigue, por lo general, un aumento de los

precios reales, aumento que normalmente mantiene cierta relación con el

aumento de la necesidad, aunque no exactamente determinable¨ (Menger,

2006, p. 143).

De esta obra hay que destacar además su teoría ¨orgánica¨ de ciertos

fenómenos sociales. Por este término, Menger entiende aquellas

formaciones sociales que no son fruto en su origen ni de la legislación

positiva ni de la convención explícita, sino que son el resultado no

intencionado de acciones intencionales de los hombres en aras a perseguir

su propio beneficio individual. Ejemplos de este tipo de interacciones son el

lenguaje, el derecho, la división del trabajo, el dinero y el Estado, entre otras.

A efectos clarificatorios mencionemos la concepción de Menger acerca del

origen del dinero, teniendo en cuenta además el efecto que esta teoría

tendrá en economistas austríacos posteriores, en particular en Ludwig von

Mises.

Dentro de una economía de trueque los individuos persiguen el

objetivo de intercambiar bienes que no necesitan por bienes que necesitan

de manera inmediata. Esto pone un límite natural a la extensión del intercambio y la civilización, dado principalmente el problema de la doble

coincidencia de necesidades. Para que se realice un intercambio una persona

debe poseer exactamente aquello que otro necesite y ese otro debe a su vez

poseer lo que el primero necesite y ambos deben hacerlo en medidas sino

exactas, ciertamente muy aproximadas. Pero he ahí que en estas

circunstancias muchos podían observar que para ciertas mercancías existe

una demanda muy extendida respecto de las demás, por lo que

incrementaban sus chances de obtener aquello que quisiesen si llevasen al

mercado este tipo de bienes, o si intercambiasen por esas mercancías más

demandadas aquello de lo cual quisiesen deshacerse. Se trata justamente de

estas mercancías más vendibles las que han alcanzado el status de dinero en

las distintas civilizaciones. Primero han sido dinero cosas como las cabezas

de ganado, las pieles o las semillas y después los metales no acuñados y

luego los acuñados. Al intercambiar sus bienes por dinero-mercancía los

sujetos no satisfacían directamente sus necesidades pero se acercaban

notablemente, sabiendo con mucha mayor certeza que en un paso adicional

podrán intercambiar su dinero-mercancía por aquello que necesitan.

El interés de los individuos que actúan con criterio económico les lleva por tanto,

con un conocimiento mayor del propio interés individual, y sin ninguna

convención o acuerdo, constricción legislativa e incluso sin consideración alguna

del interés público, a ceder sus propias mercancías por otras más vendibles... Así

bajo la poderosa influencia de la costumbre, aparece el fenómeno... por el que un

cierto número de bienes, es decir los más solicitados, los más transportables

duraderos y fácilmente divisibles... son aceptados por todos en el intercambio

(2006, p. 231)

De carácter mucho más ameno es la segunda obra Los Errores del

Historicismo en la Economía Alemana [1884], la cual constituye una

respuesta a la violenta reseña que Gustav Schmoller realizó de las

Investigaciones, en una prestigiosa revista académica alemana de la cual él

mismo era director. A pesar del tono incisivamente burlón e irónico, por

momentos excesivo, que Menger adopta para discutir contra un adversario

al que no considera más que un diletante, para nada idóneo en cuestiones de

economía teórica, la obra, escrita en formato de 16 cartas a un amigo,

consigueresponder eficazmentea las críticas que la Escuela Histórica destina

a la economía teórica por ¨abstracta¨.

La crítica principal de Menger al enfoque de la Escuela Histórica es a

su inductivismo ingenuo. Schmoller, y por extensión el resto de la Escuela

Histórica, parece creer que el recabamiento exhaustivo de datos históricos y

estadísticos debe servir como momento preparatorio para la elaboración de

los postulados de la teoría económica. Pero esta tarea se revela pronto como

imposible ya que ¨sólo eones podrían bastar¨ para abarcar siquiera

aproximativamente los períodos ¨necesarios para construir una base

histórico-estadística completa y adecuada a la investigación teórica según los....