La economía de 2021 en 5 gráficos

En Economipedia no podíamos despedir el año sin antes analizar la economía por última vez. Un análisis en el que resumimos, en 5 gráficas, la economía del 2021; punto por punto. ¿Te lo vas a perder?

A escasos días de que finalice el 2021, ha llegado el momento de reflexionar sobre cómo ha ido este intenso ejercicio, así como sobre lo que nos depara el futuro en este entorno de excepcional incertidumbre en el que hoy vivimos. Y en Economipedia, teniendo en cuenta que hablamos de un año incierto y cargado de sucesos económicos, no íbamos a ser menos.

¿Cómo ha sido el año 2021 para la economía? ¿Qué ha ocurrido en la economía mundial a lo largo de este año? ¿Cómo y qué decisiones se han tomado y qué influencia han tenido estas en la economía? ¿Qué nos depara el 2022?

Todas estas preguntas, entre muchas otras, recorren la mente de muchos de nuestros lectores. Por ello, hemos elaborado este artículo, en el que tratamos de responder a todas estas cuestiones.

Dicho esto, ¿repasamos la economía una última vez antes del año nuevo?

¡Vamos a ello!

Estímulos para combatir una crisis histórica

«El objetivo del Gobierno era estimular la demanda, por lo que respondió a esta crisis con estímulos y, por ende, con la aplicación de políticas fiscales y monetarias muy expansivas.»

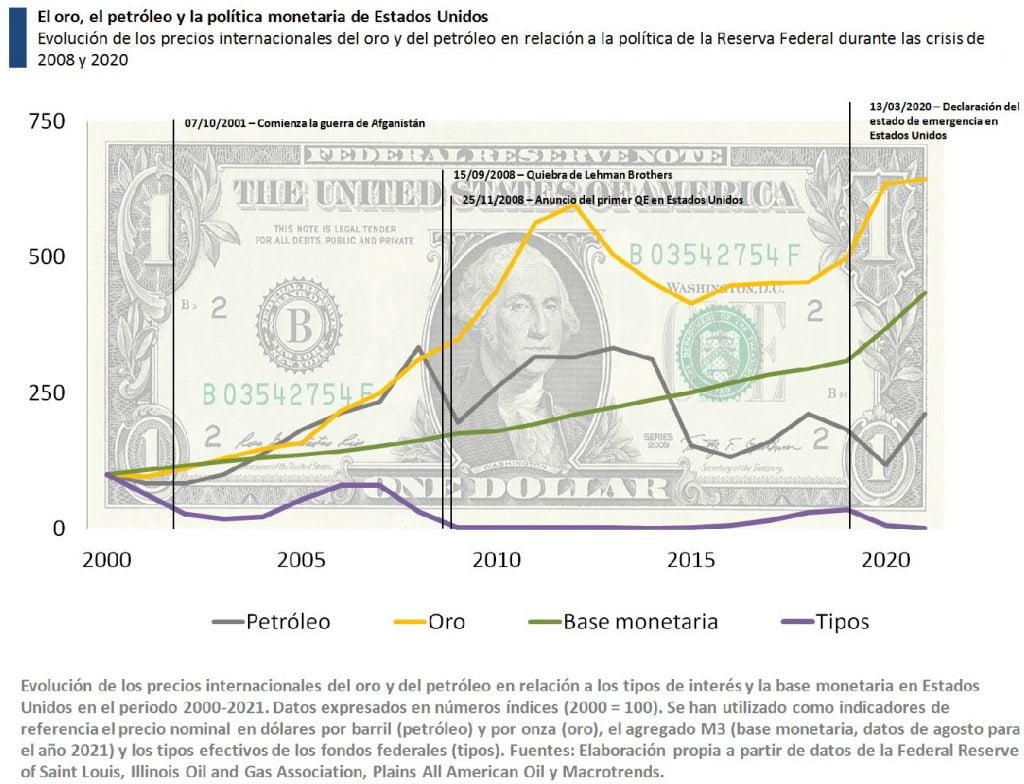

El primer hito económico del año 2021 es el que podemos observar, y con mucha claridad, en la gráfica que se muestra a continuación.

En este gráfico podemos observar cómo se ha ido comportando el precio del petróleo y el oro, así como la evolución de la política monetaria adoptada por la Reserva Federal entre los años 2000 y 2020.

Observando esta gráfica, si analizamos la evolución de la masa monetaria en Estados Unidos desde el año 2000, veremos que esta mantiene un crecimiento relativamente regular a lo largo de casi todo el periodo, aumentando cada año la cantidad de dólares en circulación un 11,04%.

Ahora bien, esa tendencia que describimos parece romperse a partir del año 2020, con la llegada de la pandemia.

A partir del año 2020, y como podemos comprobar, la masa monetaria –medida por el agregado M3– en los Estados Unidos dio un salto inédito, creciendo nada menos que un 25,88% durante ese ejercicio. De la misma forma, el 2021 también ha sido un año atípico en ese sentido, pues, con la pandemia todavía presente, el incremento interanual, observado en octubre, era del 13,01%.

Pero, ¿qué está pasando en los mercados? ¿A qué se debe semejante inyección?

Como hemos explicado en artículos anteriores, lo que ha ocurrido es que la Reserva Federal de los Estados Unidos (Fed) decidió amortiguar el golpe de la crisis económica y, posteriormente, impulsar la recuperación, inyectando dinero en el mercado. En resumen y como recomendaba el economista J.M. Keynes en épocas de crisis, el objetivo del Gobierno era estimular la demanda agregada, por lo que respondió a esta crisis con estímulos y, por ende, con la aplicación de políticas fiscales y monetarias muy expansivas.

La primera medida en este sentido fue volver a bajar los tipos de interés, después de un leve repunte en 2018 y 2019.

Una medida polémica, pues los tipos ya se encontraban casi en terreno negativo, pero que ofrecía posibilidades a un mercado que encontraba dinero barato para endeudarse. Con esta medida, el Gobierno trataba de estimular el endeudamiento, el consumo y la inversión y, de esa manera, impulsar el crecimiento.

La segunda, y más importante, fue la elaboración de los planes de compra masiva de títulos de deuda pública y privada.

Con esta medida, la FED aumenta la cantidad de dólares en circulación y, según el punto de vista de las autoridades norteamericanas, se crean recursos que se destinarán al consumo y la inversión, apuntalando así la recuperación económica.

Dicho esto, cabe destacar que la apuesta por políticas monetarias expansivas no ha sido exclusiva de Estados Unidos, pues hablamos de una política que ha sido replicada por el Banco Central Europeo y la mayor parte de las autoridades monetarias nacionales e internacionales. No obstante, sí podemos decir que Estados Unidos ha sido la economía que ha ofrecido una respuesta más intensa, llegando a rozar el 18% de su PIB.

Primera señal de alarma: las materias primas

«Estimular la demanda aún más, cuando la oferta seguía muy limitada, solo agravaba el problema, generando escasez en el mercado.»

Es conveniente resaltar que, pese a la necesidad de aplicar políticas expansivas, estas políticas tienen consecuencias en la economía que conviene resaltar, y que hemos visto a lo largo de este año.

En la segunda mitad de 2020 podemos decir que, en general, se produjo un fuerte repunte del PIB, sobre todo como resultado de la reanudación de muchas actividades. Pero además, finalizando el año pasado, comenzó a notarse un efecto, cuyo impacto hemos visto al completo en 2021. Un efecto que, dicho sea de paso, es esencial para entender cómo ha evolucionado la economía este año.

A lo que hacemos referencia es que, mientras la población mundial vivía confinada en sus casas, muchas personas ahorraron por encima de su nivel habitual, a lo que se suma el aumento que hemos comentado de la cantidad de dinero en circulación. Eso significa que en los mercados había un exceso de liquidez, un remanente de dinero esperando a ser gastado en cuanto las condiciones sanitarias lo permitiesen.

Sin embargo, como dijo el economista Olivier Blanchard, en ningún momento teníamos en cuenta que la economía se había enfrentado a un shock de oferta, y no a uno de demanda. Por esta razón estimular la demanda aún más, cuando la oferta seguía muy limitada, solo agravaba el problema, generando escasez en un mercado en el que la oferta, ya de por sí y debido a ese shock, era muy escasa.

Por esta razón, en 2021, cuando la mayoría de empresas ya estaban funcionando, muchas familias se lanzaron a gastar lo ahorrado a lo largo del 2020, a la vez que los estímulos permitían a más consumidores endeudarse y consumir por encima de sus capacidades. En otras palabras, decisiones de consumo a largo plazo como coches, viviendas o electrodomésticos, que habían sido pospuestas en 2020, se concentraron en 2021. Y como suele ocurrir cuando aumenta la demanda y la oferta no se incrementa de la misma manera, la escasez se hizo realidad y con ello comenzaron a incrementarse los precios.

Ahora bien, como tratamos de explicar en este artículo, el incremento de los precios en las materias primas no solo se debe al incremento de la demanda citado, como estamos acostumbrados a escuchar, sino que también influyen otros factores. Pues debemos saber, también, que cuando se produce un aumento de la cantidad de dinero en circulación y, por ende, de la demanda, pero la oferta no puede incrementarse al mismo ritmo, lo que ocurre es que se deprecia el valor de la moneda con relación a los bienes reales.

En otras palabras, hay más dinero en los bolsillos de los ciudadanos, pero no hay más bienes disponibles para comprar en el mercado.

Por esta razón, el 2021 nos sorprendió con un fuerte incremento de los precios de las materias primas, el transporte y la energía. Pues, en un escenario en el que la demanda había crecido notablemente, impulsada por el ahorro, la imposibilidad de consumir en el 2020, y los estímulos, pusimos más dinero en manos de unos consumidores que seguían teniendo la misma oferta disponible en las estanterías, lo que dio lugar a que el valor del dinero, al haber más en circulación, también se depreciase, llevando los precios a máximos.

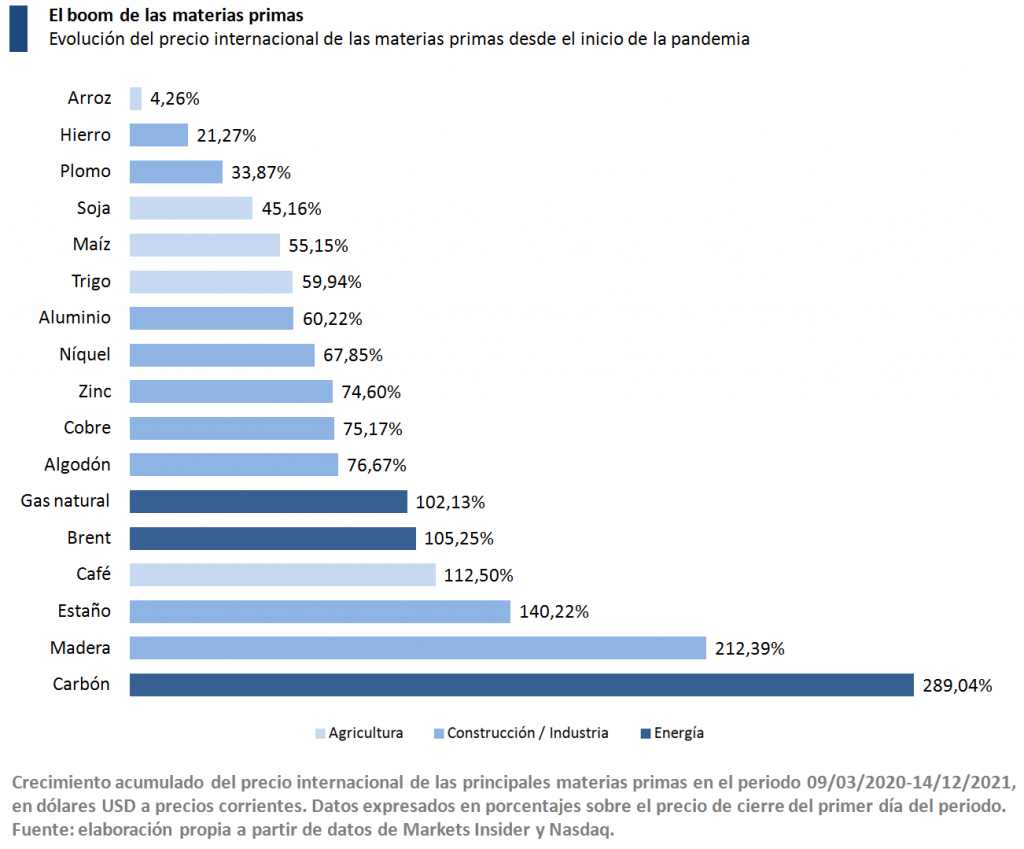

Estas cifras de las que hablamos podemos verlas en la segunda gráfica, que muestra incrementos de más del 100 % en productos como el petróleo, el gas, el carbón o la madera.

Por esta razón pese a que muchos analistas han denominado a lo sucedido este año como «crisis de las materias primas», también sería conveniente decir que, pese a que hablamos de un desabastecimiento, también hay indicios de que podríamos estar ante una crisis de poder adquisitivo del dólar, por lo que tendríamos que tener esto en cuenta a la hora de gestionar la situación.

Y volvió la inflación

«El traslado del incremento a otros bienes, en un escenario en el que el incremento de los precios no remite, genera el miedo de que dicha inflación sea menos transitoria y más persistente de lo esperado.»

Pese a que comenzamos con las materias primas, el incremento en los precios no tardó en extenderse a otros sectores y, por ende, a otro tipo de bienes.

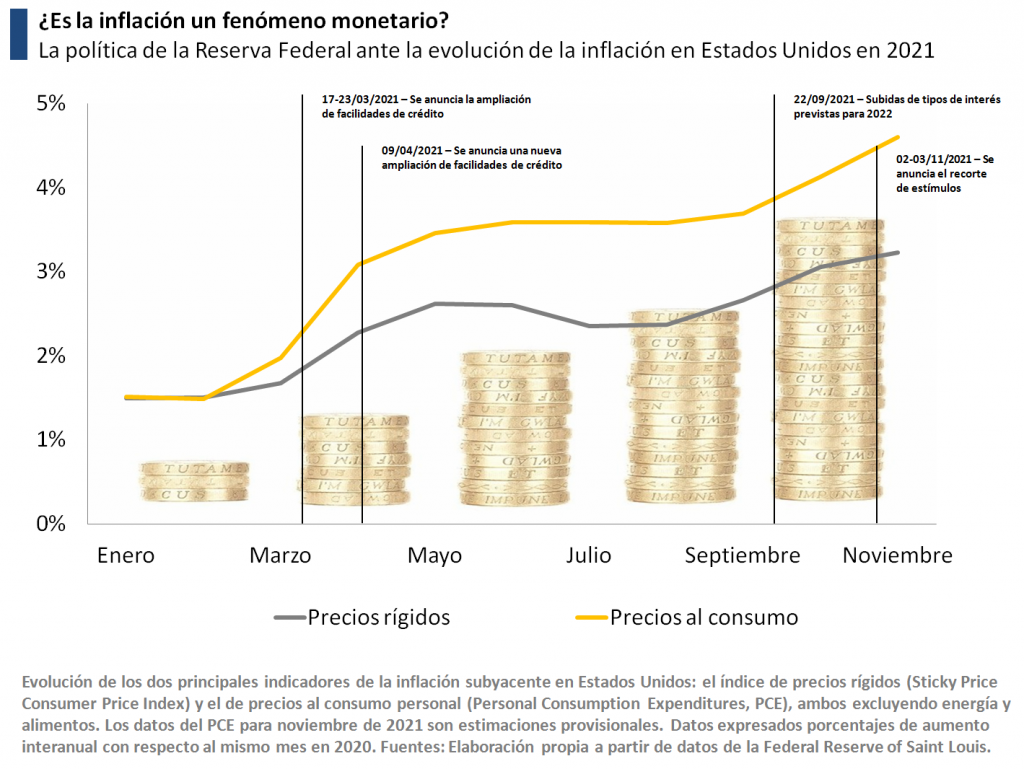

Como podemos comprobar en la gráfica que se muestra a continuación, el aumento de los precios no se ha limitado a las materias primas. En Estados Unidos, y de forma similar en las mayores economías del mundo, los precios han registrado una fuerte aceleración desde marzo. Llegando, incluso, el índice general de precios al consumo al 6,8 % interanual en noviembre, la tasa más alta desde 1982.

Algunos analistas y numerosas autoridades siguen hablando de factores coyunturales que explican este fenómeno, como puede ser el desabastecimiento citado anteriormente. Sin embargo, podemos ver que los precios de los bienes más rígidos también están subiendo, lo que alimenta la posibilidad de que la crisis del dólar sea una realidad, pudiendo estar, en estos mismos instantes, ante un problema de inflación estructural, y no coyuntural, como señalan dichas autoridades.

Pues el contraste entre inflación subyacente e inflación general ha servido hasta entonces para explicar que la inflación sería transitoria. Pero el traslado del incremento a otros bienes, en un escenario en el que el incremento de los precios no remite, sólo aumenta, genera el miedo de que dicha inflación sea menos transitoria y más persistente de lo esperado.

Razón por la que numerosos bancos centrales han iniciado ya la retirada de estímulos o lo que en Estados Unidos denominan «tapering»; entre ellos, la Reserva Federal estadounidense.

Aunque conviene señalar que dicha retirada y como veremos a continuación, de la misma forma que trata de combatir el incremento de los precios, también pone en riesgo el crecimiento económico, en un momento en el que las economías luchan por crecer y recuperarse.

La recuperación económica, en peligro

«Conviene señalar que aquellas políticas que tratan de iniciar los bancos centrales para combatir la inflación, son las mismas que, por otro lado y de forma simultánea, ralentizan el crecimiento y frenan al PIB.»

Dicho todo lo anterior, lo normal ahora es que uno se pregunte: ¿Cómo puede la inflación poner en peligro el crecimiento económico? ¿Cuál es el problema de que haya inflación?

Hay economistas que, incluso, defienden la importancia de que exista inflación. Pues, según su punto de vista, estimula la producción y, con ella, el empleo. La idea es que los empresarios se vuelven más optimistas al ver que los precios de sus productos suben, lo que los anima a invertir más en su negocio y contratar más personal.

Sin embargo, el análisis de la inflación en los últimos siglos nos indica todo lo contrario. Lejos de animar el crecimiento económico, la inflación también puede acabar distorsionando los mercados y poniendo trabas al funcionamiento normal de la economía.

Los motivos son variados y de mucho peso: evolución dispar de los precios en cada sector que rompe las relaciones de precios relativos, pérdida de poder adquisitivo de las rentas más bajas, merma del valor de los ahorros… Al final, lo que vemos es que la inflación, pudiendo tener efectos positivos, también acaba reduciendo el consumo, pues los salarios siempre van con retraso respecto a los precios, a la vez que desincentiva el ahorro, lo que al final termina afectando a la inversión.

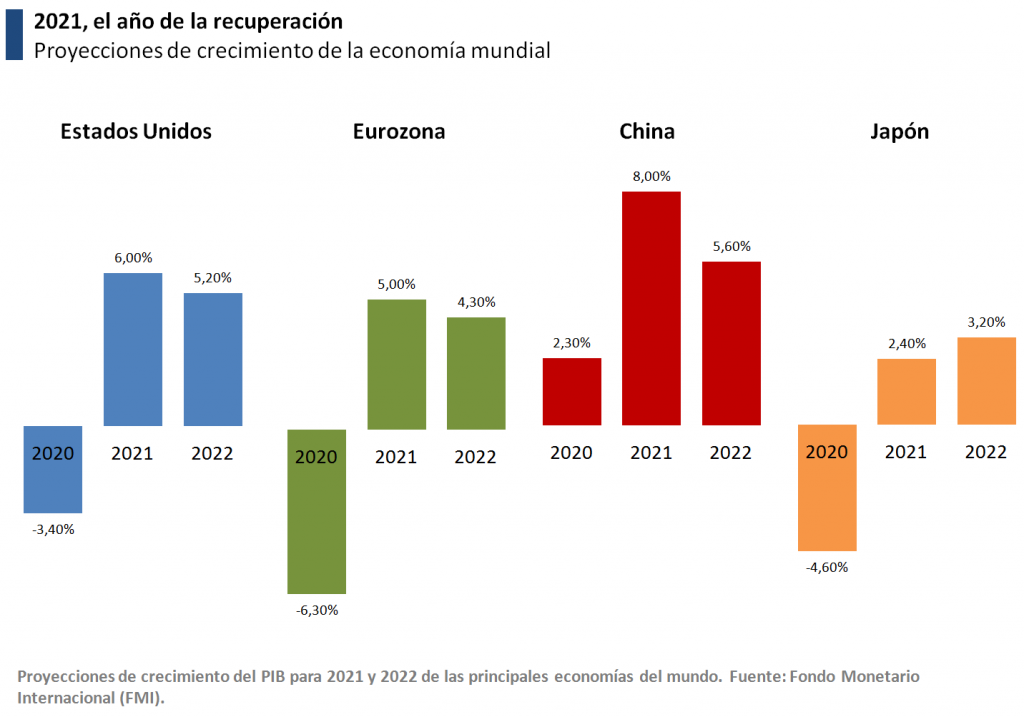

Esto es lo que nos dice la teoría económica y el estudio de la inflación en los últimos siglos, y las previsiones que vemos del PIB mundial nos confirman que podría seguir vigente hoy en día.

Si revisamos la evolución de las grandes economías del mundo en 2021, veremos un fuerte repunte en todas ellas con respecto a 2020. Un crecimiento, como ya hemos mencionado, impulsado todavía por el «efecto rebote» del gasto retrasado por las restricciones, y los estímulos, que se liberó con la reapertura de los negocios.

Sin embargo, para 2022 las previsiones no son tan optimistas, ya que recogen una importante ralentización del crecimiento, salvo en el caso de Japón.

El principal motivo detrás de estas estimaciones a la baja es precisamente la inflación, ya que muchos economistas piensan que la subida de precios puede aminorar la euforia de consumo y, por tanto, también el optimismo de los empresarios a la hora de invertir.

Además, conviene señalar que aquellas políticas que tratan de iniciar los bancos centrales para combatir la inflación, las políticas convencionales que siempre hemos usado para combatir la inflación, son las mismas que, por otro lado y de forma simultánea, ralentizan el crecimiento y frenan al PIB. Por esta razón, son muchos los economistas que, a lo comentado anteriormente, suman los efectos de tener que iniciar una retirada precipitada por el ascenso de unos precios que podrían llevarnos a un futuro estancamiento.

Por lo tanto, parece evidente que la inflación, una vez más, demostrará ser un lastre para el crecimiento, en lugar de un impulso, como defienden otros.

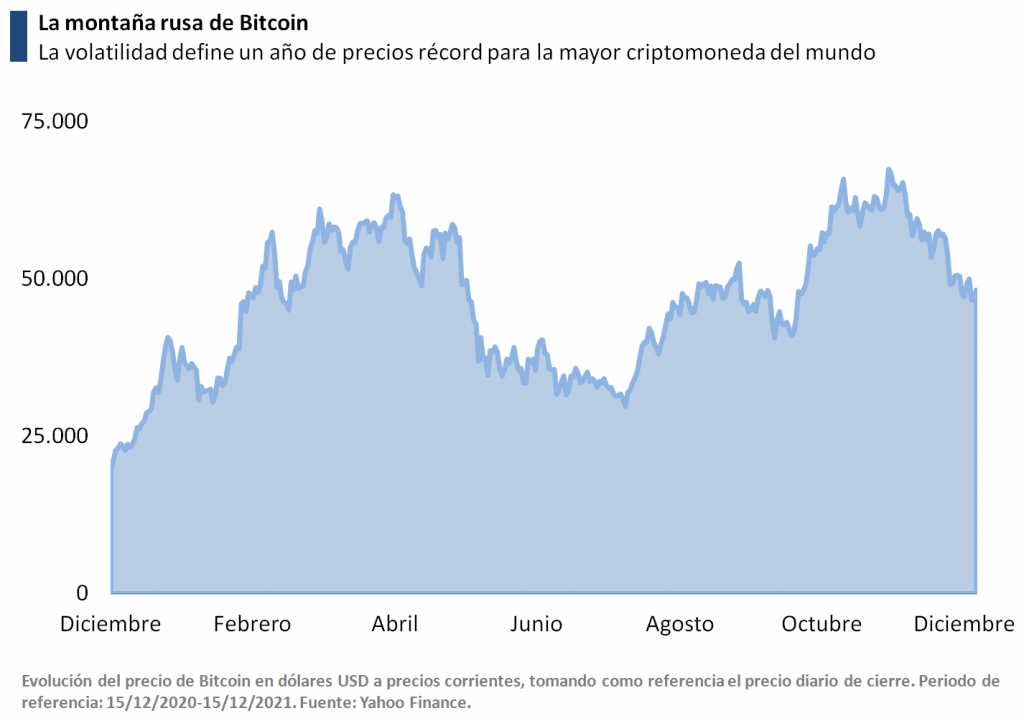

¿El principio de una revolución?

«Esta situación ha llevado a mucha gente a ver en Bitcoin un activo refugio y, por qué no, una revolución monetaria y alternativa a la banca central.»

No podríamos terminar este análisis y considerarlo completo, sin antes hacer un parón en el camino para hablar de la evolución de las criptomonedas a lo largo de estos últimos años. Unas criptomonedas que, concretamente este año, han protagonizado muchos titulares en la prensa económica.

La gran protagonista de todas las criptomonedas que se encuentran en el mercado ha sido Bitcoin, que ha cerrado un año de gran volatilidad y cuyos precios, si observamos la gráfica, nos recuerdan a una montaña rusa. Lo cual puede ser una imagen bastante alineada con la alternancia de euforia y miedo que han vivido muchos de los inversores, pues con frecuencia los precios han oscilado a tasas de doble dígito en pocos días.

No obstante y a pesar de dicha volatilidad, esta criptomoneda ha experimentado una fuerte expansión en mercados emergentes. Países en los que, debido a la inflación y a las políticas adoptadas por sus respectivos gobernantes, sus monedas se han vuelto muy inestables en los últimos años, lo que ha llevado a mucha gente a ver en Bitcoin un activo refugio y, por qué no, una revolución monetaria y alternativa a la banca central.

Además, este año el mundo cripto ha experimentado un desarrollo muy importante gracias a plataformas como Ethereum, mientras que novedades como los NFTs han vivido un gran impulso.

¿Serán las criptomonedas la alternativa y, por ende, la solución?

Todavía queda mucho camino por recorrer, pero es una hipótesis que no deberíamos desechar.

¿Qué pasará en 2022?

«No podemos saber fielmente lo que nos deparará 2022, pero desde Economipedia podemos asegurar que seguiremos analizando la realidad económica para nuestros lectores.»

En resumen, podemos despedir el año diciendo que el año 2021 ha estado marcado principalmente por la recuperación económica, la cual ha sido impulsada, en gran medida, por los estímulos monetarios de los bancos centrales y la imposibilidad de consumir en años previos. Sin embargo, también podemos comprobar cómo estos mismos estímulos están generando inflación en todo el mundo y, por tanto, poniendo en peligro el proceso de crecimiento que en principio debería fortalecer.

Por tanto, podríamos decir que el 2022 será un año incierto, en el que veremos a los bancos centrales sortear la inflación con una retirada de estímulos muy gradual y de la que tenemos que estar muy pendientes. Sin embargo, Ómicron y la posibilidad de que hayan nuevos cierres amenaza a la economía con una retirada aún más gradual y que, por ende, podría extender la problemática más allá de lo esperado; retrasando, dicho sea de paso, la recuperación de la que hemos hablado a lo largo de este artículo.

Mientras tanto, en el sector privado, el mundo cripto está creciendo a pasos agigantados al margen de Gobiernos y bancos centrales, prometiendo ser un actor clave en la economía del futuro. Y todo ello sin contar con otros cambios que, de forma silenciosa, están revolucionando cada día la economía mundial, como la robótica, el Big Data y, en general, la revolución tecnológica.

Por tanto, no podemos saber fielmente lo que nos deparará 2022, pero desde Economipedia podemos asegurar que seguiremos analizando la realidad económica para nuestros lectores, y por supuesto, deseando un muy feliz y próspero año a todos ellos.

No hay comentarios:

Publicar un comentario